あなたは「無職だけど、将来のために資産を増やしたい」「無職でもメリットはあるの?」と考えていませんか?

まえっか

まえっかそんなあなたにおすすめなのが、新NISAです。

新NISAは無職でも始めることができ、そのメリットは多岐にわたります。

ネット証券なら100円から投資をスタートできるので、まとまった資金がなくても安心です。

さらに、新NISAの利益は非課税で、扶養から外れる心配がないのも無職にとって大きなメリット。

無職でも新NISAを活用して少額から無理なく資産形成を始めることができます。

まえっか将来のために、今から一歩踏み出してみませんか?

当サイトは投資において、個人の見解や実績など情報提供を目的としています。投資の正確性や安全性を保証するものではありません。掲載内容によって生じた損害等の責任は一切負いかねますのでご了承ください。投資の最終判断はご自身でお願いします。

新NISAとは無職におすすめの投資

新NISAは無職でも税金の負担なく資産を増やせる仕組みです。

無職の人にとっては少額から始められ、運用益が非課税になるので、リスクを抑えながら資産形成を進めるのに適しています。

新NISAの基本

新NISAの一番の特徴は、利益に税金がかからないことです。

通常の株式投資では利益に約20%の税金がかかりますが、新NISAを使えば税金がゼロになるので、少額でも効率よく資産運用できます。

まえっか以下が新NISAの基本です。

- 利益に税金がかからない

- 制度の期限は無期限

- 年間360万円まで投資できる

- トータル1,800万円まで投資できる

- いつでも売却できて、翌年に非課税枠が復活

- 投資商品は金融庁のお墨付き

- 18歳以上から利用できる

無職でも利用可能

新NISAは無職でも問題なく利用できます。

証券口座開設時に求められるのは本人確認書類のみで、収入証明は不要です。

まえっか収入の有無は関係ありません。

無職が新NISAを始めるメリット・デメリット

無職でも新NISAを活用するメリットは多いですが、デメリットもあるので確認しておきましょう。

以下が無職が新NISAを始めるメリットとデメリットです。

| メリット | デメリット |

|---|---|

| 利益に税金がかからない 扶養を外れない 親のお金でも運用できる 銀行預金よりお金を増やせる 失敗しにくい | 元本割れのリスクがある 積立は安定した資金が必要 |

まえっか1つずつ見ていきましょう。

メリット

利益に税金がかからない

新NISAでは投資した金額1,800万円までの利益に税金がかかりません。

通常投資なら税金で約20%持っていかれますが、新NISAなら利益をまるまる受け取ることができます。

扶養を外れない

新NISAの利益は所得としてカウントされず、扶養控除の計算に影響しないので扶養から外れません。

扶養条件を考える必要がないので、安心してできます。

親のお金でも運用できる

新NISAは無職で収入がなくても、親からのサポートで資産形成を始めるチャンスがあります。

年間110万円までなら贈与税がかからず安心です。

銀行預金よりお金を増やせる

例えば銀行の金利を0.1%とすると、100万円を1年間預けてももらえる利息は1,000円です。

しかもその利息1,000円から税金が引かれます。

銀行預金は利息がほとんどつかないですが、新NISAは長期的に見ると銀行に預けるよりもお金を増やせる可能性が高いです。

失敗しにくい

新NISAは少額投資や長期分散投資の仕組みが整っているので失敗しにくいです。

以下が失敗しにくい理由です。

- 100円から投資できて、大きな損失を出す心配が少ない

- 定額積立で購入単価を平均化できる

- 金融庁が厳選した投資信託だけでも購入可能

- 利益に税金がかからない

- 好きなときに引き出すこともできる

デメリット

元本割れのリスクがある

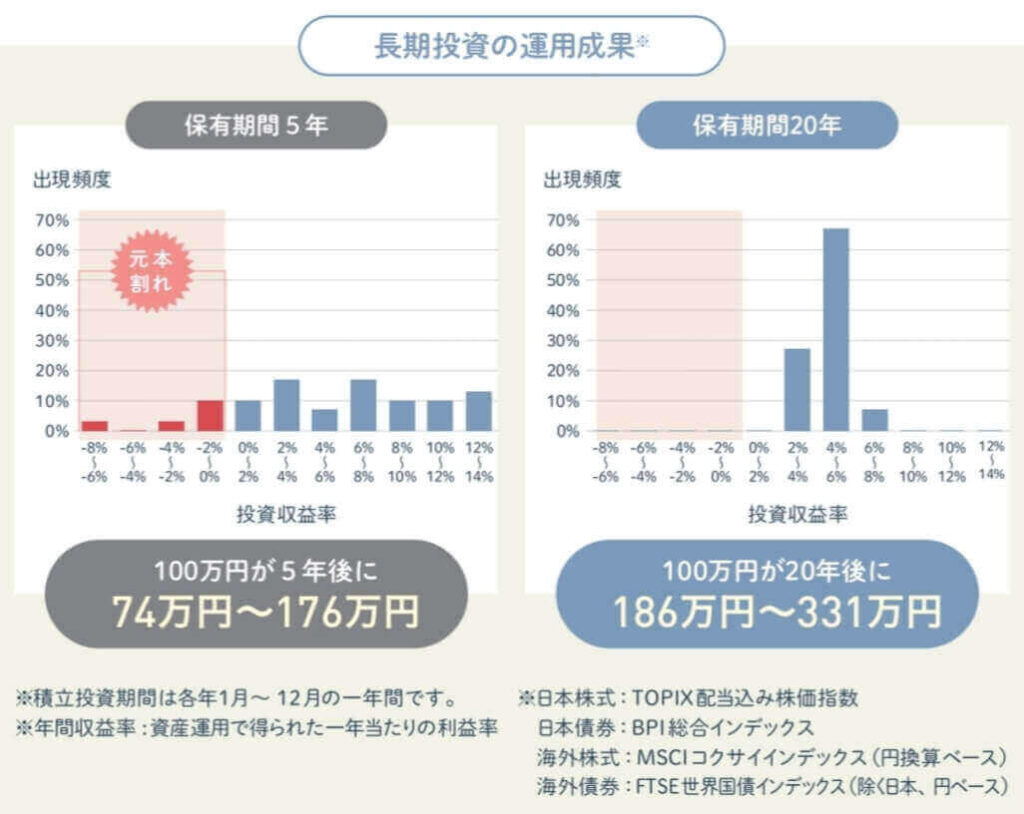

新NISAは投資なので元本割れのリスクはありますが、長期投資でコツコツ運用すると元本割れを抑えやすくなります。

金融庁のデータによると、元本割れの可能性は保有期間20年ではほぼゼロで、長期投資の有効性を示しています。

積立は安定した資金が必要

無職は基本的に収入がないので、生活費と投資資金のバランスを考える必要があります。

新NISAの積立設定はいつでも変更できるので、生活状況に合わせて積立額を減らしたり増やしたりしながらの運用もできます。

無職こそ新NISAを始めるべき理由

新NISAは少額から投資を始められ、利益に税金がかからないので無職こそ始めるべきです。

無収入でも長期的にコツコツと運用を続けると、将来の生活に備えられます。

- 100円から投資できる

- 資産運用しないと厳しい

- 新NISAで無理なら他の資産運用も厳しい

まえっか1つずつ見ていきましょう。

100円から投資できる

投資といえば、まとまった資金が必要と思われがちですが新NISAは違います。

ネット証券なら月100円からスタートできるので、無職でも大きな損失の心配が少なく続けやすいです。

資産運用しないと厳しい

今の経済状況では、資産運用をしないと生活がどんどん厳しくなっていくのは目に見えています。

いかに自分で資産を増やせるかが重要です。

- 物価が上がるけど、下がる見込みがない

- お金の実質価値が下がっている

- 年金だけに頼るのはあまりにも危険

新NISAで無理なら他の資産運用も厳しい

新NISAは最もハードルの低い投資です。

以下の条件が揃う投資制度は、今のところ他にありません。

- 利益に税金がかからない

- 100円から投資できる

- まとまった資金がいらない

- いつでも引き出せる

- 知識や経験が求められにくい

無職が新NISAを続けるコツ

無職が新NISAを続けるにはいくつかのコツがあり、コツを実行するだけで成功率が高まります。

以下が無職が新NISAを続けるコツです。

- 長期運用が前提と考える

- 生活防衛資金を6ヶ月以上確保する

- 自動積立を設定する

- 低コストのインデックスファンドを選ぶ

まえっか1つずつ見ていきましょう。

長期運用が前提と考える

新NISAは長期運用を前提とした制度なので、短期間で利益を得ようとするとリスクが高まります。

長期がどれくらいという定義はありませんが、10年以上は運用したいです。

- 投資のプロでも値動きを読むのが難しい

- 過去データでは、株価は長期的に成長している

- 複利効果で利益がさらに利益を生む

「複利」とは、元本だけでなく利益にもさらに利益がつく効果です。

生活防衛資金を6ヶ月以上確保する

投資にはリスクがあるので、万が一の出費に備えておけば安心して運用を続けられます。

ギリギリの生活で投資するのは大変です。

- 元本割れするかもしれない

- すぐに売るハメになるかもしれない

- 精神衛生上、余裕がある方がいい

自動積立を設定する

自動積立を設定すればイチイチ購入する手間が省けるだけでなく、うっかり買い忘れるリスクを防げるので確実に投資を続けられます。

一度設定すれば勝手に積立が進んでいくので、余計な感情に左右されず効果的です。

低コストのインデックスファンドを選ぶ

銘柄を選ぶときはコスト(信託報酬)の低い銘柄を選びましょう。

いくらなら低コストと決まっていませんが、年率0.2%以下ならかなり長期運用向きといえます。

長期運用では0.1%の手数料差でもバカにならないので、コストも意識しましょう。

新NISAの注意点

新NISAはメリットが多いですが、投資なので注意点があります。

無職は以下のことに気を付けて新NISAをしましょう。

- NISA貧乏にならないようにする

- リスクにも目を向ける

- 一攫千金・一発逆転を狙わない

NISA貧乏にならないようにする

投資に資金を回しすぎて生活が成り立たなくなる「NISA貧乏」にならないよう注意しましょう。

相場がいいときはなるべく資金を投入したくなりますが、生活できなくなったら本末転倒です。

生活を圧迫しない程度にとどめましょう。

リスクにも目を向ける

相場がいいときはリターンに目が行きがちですが、周囲が楽観的になっているときほど注意しましょう。

短期の値動きに惑わされず、分散しながら時間をかけると成功率が高まります。

一攫千金・一発逆転を狙わない

投資の基本は長期・積立・分散です。

短期間での売買は投資ではなく投機になります。

長期的な視点で堅実に資産を増やすことを意識しましょう。

無職で収入がない時の投資方法

無職で収入がなくても新NISAを始める方法はあります。

以下が無職で収入がなくても新NISAを始める方法です。

- 貯蓄から捻出する

- ポイント投資を活用する

- アルバイトや就職する

まえっか1つずつ見ていきましょう。

貯蓄から捻出する

すぐに必要のない貯蓄を無理のない範囲で投資に回す方法です。

貯蓄を利用するときは、一括投資よりも積立投資の方がリスクを分散しやすくなります。

ポイント投資を活用する

現金がなくてもポイント投資を活用すれば、経済的な負担を抑えて新NISAを始められます。

楽天ポイント、Vポイント、dポイントなど色々あるので、ポイント投資で投資に慣れてから現金投資を始めることもできます。

アルバイトや就職する

アルバイトや就職をすれば、安定して投資を続けられます。

アルバイトなら週一で一万円くらい稼げることもあるので、一ヶ月なら4万円くらいいけます。

就職すれば手当やボーナスで収入が増えやすいので本格的に始められます。

就職したときの新NISA継続方法

就職後も新NISAを継続するには、収入に合わせた投資額の見直しが有効です。

とくに就職直後は生活スタイルの変化により、生活費も変動するので調整しましょう。

以下が就職したときの新NISA継続方法です。

- 生活費と投資資金のバランスを見直す

- 積立額アップか一括投資も検討する

- 収入が不安定なら一時的な減額もアリ

まえっか1つずつ見ていきましょう。

生活費と投資資金のバランスを見直す

月々の固定費や変動費を大まかでもいいので見直しましょう。

家計簿アプリを使えば収入と支出を整理しやすくなるだけでなく、無駄も見つけられます。

積立額アップか一括投資も検討する

収入が増えたら積立額をアップさせるか一括投資することで、資産の成長を加速できます。

月々の積立額を増やすか、月々の積立額は変えずボーナスや臨時収入を一括投資に回すことを検討しましょう。

必ず生活に影響しない範囲で行うことが重要です。

収入が不安定なら一時的な減額もアリ

投資はとにかく続けることが重要なので、収入が不安定だったり厳しかったりするなら一時的な減額もアリです。

最初から積立額を低めに設定するか、厳しくなったら一時的に減額するかしましょう。

口座開設の基本

新NISA口座の審査はそこまで厳しくなく、基本的な条件を満たせば誰でも開設可能です。

ここでは以下の疑問について書いています。

- NISA口座の審査基準は?

- 証券口座の審査に落ちる人の特徴

- 職業欄はなんて書く?

- 金融資産額はなんて書く?

まえっか1つずつ見ていきましょう。

NISA口座の審査基準は?

日本在住の18歳以上で、反社会的勢力でなければOK。

厳しくないので大丈夫です。

証券口座の審査に落ちる人の特徴

証券口座の審査に落ちる場合、以下のことが考えられます。

- 18歳未満

- 本人確認書類の不備

- 重複したNISA口座の申し込み

- 本人以外からの申込み

- 金融商品取引業に従事している(制限あり)

- 反社会的勢力

職業欄はなんて書く?

そのまま「無職」と書いて問題ないです。

現在の状況をそのまま書きましょう。

口座開設に収入の有無は関係ありません。

金融資産額はなんて書く?

証券会社のフォームでは「100万円未満」「100〜500万円」などの選択肢があり、細かい金額を入力する必要はありません。

現金・預金・株式などを合わせた大まかな金額を選択すればOKです。

新NISA口座を開設するのに一定額の資産が必要というルールはありません。

失敗しない証券会社の選び方

新NISAは長期で続けるので、証券会社選びはとても重要です。

途中で証券会社の変更もできますが、手続きが必要で時間がかかって面倒なのでしっかり選んでからスタートしましょう。

以下が失敗しない証券会社の選び方です。

- 小額から積立できる

- 手数料が安い

- ポイント還元が充実している

まえっか1つずつ見ていきましょう。

小額から積立できる

証券会社は店舗型とネット型がありますが、ネット証券なら月々たったの100円から始められます。

店舗型だと月々1,000円以上が多いです。

無職で資金に余裕がなくてもネット証券を選べば、無理なく資産形成を進められます。

手数料が安い

手数料は投資の利益を減らす要因の一つです。

とくに無職で資金に余裕がないときは、できるだけコストを抑えることが重要です。

低コストの投資信託を取り扱っている証券会社を選べば、成功率が高まります。

ポイント還元が充実している

ポイント還元が充実している証券会社を選ぶと、投資をするだけでポイントが貯まり、貯まったポイントを再投資に回すことで効率的に資産を増やせます。

ポイント還元で実質的な投資コストを下げながら運用できます。

無職におすすめの証券会社

無職が新NISAを始めるとき、普段から使っている経済圏があれば、合わせて使うとスムーズでお得に資産運用を進められます。

まえっかSBIネット銀行とSBI証券でやっています。

ツマ

ツマ楽天銀行と楽天証券でやっています。

無職なら以下の証券会社から選ぶことをおすすめします。

まえっか1つずつ見ていきましょう。

SBI証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 250本・1,281本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALマイル |

| 新NISA売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~3.0%※ |

まえっか新NISAでSBI証券![]() を使っています。

を使っています。

- クレカ積立のポイント付与率が高い

- 投資信託の保有でもポイントが貯まる

- ポイントで投資信託と国内株式が買える

- 好きなポイントで貯められる

SBI証券はクレカ積立だけでなく、投資信託を保有しているだけでもポイントが貯まります。

貯められるポイントも豊富なので、三井住友カードを使っている方を始め、幅広いユーザーにおすすめです。

サイト・アプリがリニューアルされて使いやすくなり、快適な投資ができます。

\ 国内株式個人取引シェアNo.1 /

楽天証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 241本・1,293本 | 楽天カード | 楽天ポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~2.0%* |

まえっか旧NISAで楽天証券を使っています。

- 最大15万円までポイント還元(クレカ積立と楽天キャッシュ併用)

- 楽天ポイントで投資ができる

- サイトやアプリが使いやすい

- 無料で日経テレコン(楽天証券版)が読める

楽天証券は楽天カードユーザーに、とくにおすすめです。

楽天市場や普段の買い物で貯まった楽天ポイントを投資に使えます。

サイトやアプリも直感的に使えるので、ストレスなく投資ができます。

\ 新規口座開設数過去5年累計NO.1 /

マネックス証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 234本・1,181本 | マネックスカード dカード | マネックスポイント dポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料* | 100円~10万円 | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% |

まえっかマネックス証券はNTTドコモグループの一員です。

- dカードのクレカ積立で最大1.1%ポイント還元

- 業界NO.1の投信保有ポイント付与率

- dポイントで投資信託を買える

- マネックスポイントは他のポイントに交換できる

マネックス証券はクレカ積立のポイント還元率が最大1.1%なので、効率よくポイントが貯まります。

貯まったdポイントは、普段の買い物やネットなどで利用できます。

dポイントユーザー以外も、マネックスポイントを貯めて以下のポイントに交換できます。

- Vポイント

- dポイント

- Pontaポイント

- nanacoポイント

- WAONポイント

- Amazonギフトカード

- ANAマイル

- JALマイル

\ dカードクレカ積立最大1.1%ポイント還元 /

よくある質問

【まとめ】無職でも新NISAで資産を増やせる

新NISAは無職でも活用できるメリットの多い資産形成の手段です。

100円からの少額投資や長期運用を活用し、生活に影響が出ない範囲で始めてみましょう。

投資に不安があるなら、まずはポイント投資などで練習しながら慣れるのもおすすめです。

まえっか以下が新NISAのポイントです。

- 新NISAは無職でも利用可能で、利益に税金がかからない

- 少額から投資でき、長期運用でリスクを抑えられる

- 扶養から外れずに資産運用ができる

- 親のお金やポイント投資を活用して始められる

- 生活費と投資資金のバランスを考えながら無理なく継続