あなたはご主人の低収入が原因で、こんな悩みを抱えていませんか?

- 毎日の生活が不安で、将来に希望がもてない

- 私はこんなに頑張っているのに、全然わかってくれない

- 周囲と比べて生活水準が低く、ストレスを感じる

家計のやりくりに頭を悩ませ、将来への不安からイライラが募ることもあるでしょう。

生活費や教育費がかさむ中で、ご主人の収入だけではやりくりが難しいですよね。

この記事では、ご主人の低収入に対するイライラを解消し、家計を見直すための節約術や効果的な家計管理のポイント、イライラへの対処法などを具体的に紹介します。

この記事の方法を実践すれば、経済的な不安を軽減し心に余裕を持つことでイライラが減ります。

協力して問題を乗り越えることで、お互いの絆を深めましょう。

まえっか

まえっかさっそくご主人の低収入によるイライラを解消し、より安定した生活を築いてください。

当サイトは投資において、個人の見解や実績など情報提供を目的としています。投資の正確性や安全性を保証するものではありません。掲載内容によって生じた損害等の責任は一切負いかねますのでご了承ください。投資の最終判断はご自身でお願いします。

「年収300万円以下」は低収入

低収入とは、一般的に年収300万円以下と言われ、手取りは月約20万円です。

年収300万円以下では、家のローンや家賃、食費や子どもの教育費などの支出で精一杯なので、貯金や将来への備えはできないうえに、突然の出費にも対応できず苦しい状況です。

さらに住む地域によって生活費が大きく違うので、都市部ではさらにお金がかかります。

まえっか年収300万円以下は想像以上に厳しいです。

年代別男性の平均収入

厚生労働省の賃金構造基本統計調査(令和5年)によると、各年代の男性の収入は以下の通りです。

| 年齢階級 | 月の収入(男性) |

|---|---|

| ~19歳 | 19万1,100円 |

| 20~24歳 | 22万9,300円 |

| 25~29歳 | 26万7,800円 |

| 30~34歳 | 30万2,100円 |

| 35~39歳 | 33万7,900円 |

| 40~44歳 | 37万1,800円 |

| 45~49歳 | 39万6,900円 |

| 50~54歳 | 41万7,700円 |

| 55~59歳 | 42万7,400円 |

| 60~64歳 | 33万4,200円 |

| 65~69歳 | 29万3,300円 |

| 年齢計 1) | 35万900円 |

まえっかとくに30代や40代の働き盛りで年収300万円以下だと、家族の将来や老後への不安がかなり大きくなります。

平均世帯年収

厚生労働省の国民生活基礎調査(令和4年)によると、1世帯当たりの平均所得金額は以下の通りです。

| 世帯の種類 | 年間平均所得金額(1世帯当たり) |

|---|---|

| 全世帯 | 524万2,000円 |

| 高齢者世帯以外の世帯 | 651万1,000円 |

| 児童のいる世帯 | 812万6,000円 |

| 高齢者世帯 | 304万9,000円 |

平均所得金額は524万2,000円なので、共働きが多いと言えます。

まえっかみんなそんなに稼いでいるの?って思います。

所得金額階級別の世帯割合は以下の通りで、6割以上の世帯は平均以下です。

| 所得金額階級 | 割合 |

|---|---|

| 100万円未満 | 6.9% |

| 100~200万円 | 14.6% |

| 200~300万円 | 14.5% |

| 300~400万円 | 12.9% |

| 400~500万円 | 10.7% |

| 平均所得金額以下 | 62.2%(中央値405万円) |

| 平均所得金額 | 524万2,000円 |

まえっか生活改善には、収入アップや節約が必要です。

ご主人が低収入な理由

ご主人の収入が低い原因は色々あり、ご主人自身の問題もあれば、そうでない問題もあります。

以下がご主人が低収入な理由です。

- 給与が安い業界で働いている

- 雇用形態や雇用条件が悪い

- 遅刻や欠勤が多い

- 昇進・昇給の意欲がない

- すぐに転職する

- 個人事業主で不安定

- 地域の格差

まえっか1つずつ見ていきましょう。

給与が安い業界で働いている

給与は業界によってかなり差があります。

国税庁のデータによると、業種別の平均給与で最も高いのは化学工業の568万円、次に金融保険・不動産業の558万です。

給与の最も低いのは農林水産・鉱業の298万円です。

【給与が高い業界】➡化学工業・金融保険・不動産業・運輸通信公益事業など

【給与が低い業界】➡繊維工業・農林水産・鉱業など

その他にも給与が低い業界として、宿泊業、飲食業、小売業、福祉などがあります。

まえっか年収が数倍違うことも普通にあります。

雇用形態や雇用条件が悪い

同じ業界の中でも雇用形態や雇用条件によって、給与にかなり差が出ます。

厚生労働省の賃金構造基本統計調査(令和5年)によると、正社員と非正規雇用の差は年収で150万円差がつくこともあります。

非正規雇用は正社員と違い、ボーナスや福利厚生もないことが多いので、さらにその差は広がります。

まえっか正社員と非正規雇用は年金にも差が出ます。

遅刻や欠勤が多い

遅刻や欠勤が多いと、上司や周囲からの信頼や仕事の評価が下がり、昇給やボーナスに影響します。

もちろん昇進候補からも外されます。

会社に信頼されないと、給料は上がらず減額されるリスクもあります。

まえっか自分の職場は遅刻一回ごとに、ボーナスが五万円ずつ減ります。

昇進・昇給の意欲がない

昇進や昇給には「資格取得」「スキルアップ」「リーダーシップの発揮」などが必要です。

とくに勉強もせず、任された仕事だけを淡々とこなすだけなら昇進・昇給は厳しいです。

例えば、現場リーダーになれば月給が3万円アップする可能性があるのに、チェレンジせず低収入のままという人もいます。

まえっか時にはアピールも必要です。

すぐに転職する

転職を繰り返すと給与や待遇が下がる可能性が高く、いつまでも低収入のままです。

短期間で辞めることが続くと、以下のような理由で低収入になります。

- 新しい職場の評価がゼロから始まる

- 履歴書に一貫性や継続性がなく信用されにくい

- 非正規雇用や短期契約しか選べなくなる

年齢が上がるにつれて正社員になるチャンスがどんどん減り、安定した収入を得られなくなります。

まえっか転職しすぎると自信を失ったり、マイナス思考になったりすることもあります。

個人事業主で不安定

個人事業主は自分で事業を運営しているので、収入が月ごとに大きく変動します。

例えば、今月は40万円稼げても、来月には15万円なんてことも。

収入が不安定以外にも、以下のような理由があります。

- すべて自己責任

- 固定費の支払いがある

- 保険や年金、税負担が重い

- 取引先の依頼の減少

- 体調不良

まえっか自分の頑張りがダイレクトに収入に直結する、節税もできるのは個人事業主のメリット。

地域の格差

給与は同じ業界でも住んでいる場所によって差があります。

都市部は大企業が集中しており、給与や最低賃金も地方より高いことが多いです。

地方は中小企業が多いので、都市部より低収入になりやすいです。

【都市部】➡給与は高めだが、物価や家賃も高い傾向

【地方】➡給料が低めだが、物価や家賃は都市部より安い傾向

まえっか地域の格差は仕方ないかも。

低収入のご主人にイライラする原因

低収入のご主人にイライラする原因は、ただ収入が少ないだけではありません。

低収入により生まれる経済面の問題に加え、感情面、人間関係の問題もストレスの大きな原因になります。

以下が低収入のご主人にイライラする原因です。

- 昇給の見込みが低い

- 貯金・投資ができない

- 物価高による生活費の増加

- 生活態度が悪い

- 浪費する

- 好きなものが買えない

- 旅行やレジャーができない

- 共働きしないといけない

- 子どもに経験させてあげられない

- 将来や老後に不安を感じる

- 周囲との比較

- 自己肯定感の低下

- コミュニケーション不足

まえっか1つずつ見ていきましょう。

昇給の見込みが低い

昇給やボーナスがないと生活の改善ができず「いつまでこの生活が続くのか…」と不安も大きくなりイライラするのも無理ありません。

「昇給しない職場に居続ける意味がわからない」って思いますよね。

さらにサービス残業や無給の休日出勤なんてしていたら「何やってんの?」ってカンジでストレスも溜まります。

まえっかニュースでボーナスの話題を見るたびに、いいなぁって羨ましくなります。

貯金・投資ができない

低収入だと日々の生活で精一杯なので、貯金や投資に回す余裕がありません。

貯金・投資ができないと、心の余裕がなくなり精神的な負担が増えてイライラします。

まえっか少しでも投資ができる状態にもっていきたいね。

物価高による生活費の増加

物価高による生活費の増加は、低収入な人ほど大きい痛手です。

物価が高くなると、同じ収入でも買えるものが減って生活が苦しくなり、余裕がなくなるのでイライラします。

「スーパーで買い物をしても、いつもいらだってしまう」「月末にわずかな金額しか残らない」ってなります。

まえっか最近はスーパーで何を買ったらいいの?ってなります。

生活態度が悪い

経済的な問題でなくても生活態度が悪いだけで、家庭内の関係が悪くなりイライラします。

低収入なのはしょうがないと思いながらも「なぜ私ばかり苦労しないといけないのか」と感じますよね。

ご主人は以下のようなことありませんか?

- ゴロゴロしてスマホばかりいじっている

- 家事分担や育児分担が不公平

- いつも偉そう

まえっか生活態度が変われば、イライラは改善します。

浪費する

浪費すると低収入に加え「あるはずのお金が消える」という感覚になり、ストレスがたまってイライラします。

浪費に気付かず、なぜかお金が残らない感覚に落ちいります。

まえっか小さな浪費は、大きな浪費のきっかけです。

好きなものが買えない

多少は好きなものが買えないと、不満につながります。

自分自身や家族への報酬感が感じられないのも、イライラの原因です。

まえっか「何のために働いているのか」という気持ちになりますね。

旅行やレジャーができない

低収入だと旅行やレジャーなど「休日を楽しむ」ことが難しくなり、イライラがたまります。

旅行やレジャーのための予算が保てないと、家族での楽しみやリフレッシュの機会が減り、生活の充実感が少なくなります。

まえっか「何もできない生活は悲しい」って感じますね。

共働きしないといけない

共働きしないと生活が成り立たない状況は、低収入のご主人に対するイライラの原因です。

家族のために働くのは当然と思いながらも「私も毎日働きながら、家事も育児もしているのに」と不満やストレスが溜まります。

まえっか自分の時間もないし、好きなこともできないって思いますよね。

子どもに経験させてあげられない

低収入が原因で子どもにいろいろな経験をさせてあげられないのは、親として大きな不満や申し訳なさにつながります。

教育的な体験やたくさんの思い出を作る機会を減らしていると感じると、イライラが溜まってしまうのです。

まえっか子どもに「これがしたい」って言われても、させてあげられないと切なくなりますね。

将来や老後に不安を感じる

低収入では日々の生活だけで手いっぱいなので、将来や老後に備えられません。

老後資金、突然の病気や万が一の事故に対する備えができないことは、安心感をもてず大きなストレスになります。

まえっか「この苦労がずっと続くのでは…何のために生きているのか」と不安になりますよね。

周囲との比較

周囲と自分の状況を比べると、ご主人の低収入がより大きなストレスに感じられ、不満やイライラが溜まってしまいます。

今はSNSなどで、他人の生活が直接見えやすくなっています。

おしゃれなランチやブランド品、旅行など相手のSNSを見るたびに、自分と比較して「なぜ私だけ…」と感じてしまうのです。

まえっかとは言っても、少しは周囲と比べてしまいますよね。

自己肯定感の低下

低収入の状況が長く続くと、いろいろな経験を通じて自己肯定感が低下していくのは当然です。

「何をしてもうまくいかない」と思い、自分の努力は結果に繋がらないと感じ自信を失います。

まえっか劣等感や無力感を感じ、改善しようとするエネルギーが低くなります。

コミュニケーション不足

低収入が原因でコミュニケーション不足、お互いの気持ちや理解にズレが生まれると、関係はより悪化します。

日々の生活が忙しいうえに、金銭問題がストレスになるからです。

例えば妻が「こんなに節約しているのに」「なぜ理解してくれないのか」と感じ、ご主人が「全然足りない」「ちゃんとやってよ」と言い続けると、お互いが不満を抱えイライラします。

まえっか低収入だとケンカも増えますよね。

ご主人の低収入によるイライラの対処法

ご主人の低収入が原因で、あなたがイライラするのは自然なことです。

ですがイライラをこじらせると、夫婦関係や家庭の経済状況がさらに悪化しやすくなるので早めに対処しましょう。

以下がご主人の低収入によるイライラの対処法です。

- 家計や将来について話し合う

- 固定費と変動費を見直す

- 投資の勉強を始める

- 昇給を目指す

- 転職する

- 共働きする

- 副業する

- 家事や育児分担を見直す

- ストレス発散できる時間を設ける

まえっか1つずつ見ていきましょう。

家計や将来について話し合う

最初にご主人の考えや気持ちをしっかり聞きましょう。

話し合うときはモチベーションを下げない声かけや、感謝の気持ちを伝えることが大切です。

低収入に対してプレッシャーを感じたり、具体的な悩みを抱えたりしているかもしれません。

- 今の仕事について、どんなふうに思っている?

- 今後の生活や将来について、不安なことはある?

- 自分にもっとできることはないかな?

まえっかご主人の気持ちを聞いたら、もう少し踏み込んで一緒に考えてみましょう。

- 家計の中で、どの部分を節約できるか

- 収入を増やすための方法はないか

- 仕事と生活のバランスは取れているか

まえっか最後に一緒に目標を決めると、同じ方向を向けます。

- 生活費の中で節約できる部分をリストアップしよう

- 次の休日に、予算内でお出かけをしよう

- 毎月5000円ずつ貯金をして、年末までに貯金額を増やそう

小さな目標でも達成することで成功体験を積み重ね、その成功が次の目標へのモチベーションになります。

家計や将来について話し合うことは、ただお金の問題を解決するだけでなく、夫婦の絆を深めるチャンスでもあります。

問題を一つひとつ整理して、お互いの気持ちを尊重しながら話し合うことで、具体的な目標を共有し前に進めます。

まえっか話し合いはあまり重苦しくならないように、軽い雰囲気で始めよう。

固定費と変動費を見直す

固定費と変動費の見直しをすれば無駄な支出を削減できて、家計の余裕を生み出すことができるのでイライラが減ります。

見直す固定費と変動費の例は以下の通りです。

| 固定費例 | 変動費例 |

|---|---|

| 家賃 | 食費 |

| 光熱費 | 日用品費 |

| 通信費 | 交際費 |

| 保険 | 交通費 |

| 使っていないサブスク | 雑費 |

まえっか固定費の見直し例は、以下の通りです。

- 家賃➡通勤・通学、利便性を考えて、郊外や訳あり物件に引っ越す

- 光熱費➡長期的に効果の見込める節約グッズを使う

- 通信費➡通信速度が遅すぎない格安SIMに変える

- 保険➡同じ保障のネット型にするか、必要以上の保障なら減らす

- 使っていないサブスク➡スパッと解約

まえっか変動費の見直し例は、以下の通りです。

- 食費➡ドラッグストアやスーパーで買って自炊する

- 日用品費➡ネットやドラッグストア、スーパーで買う

- 交際費➡本当に行きたいものに絞る、時には断る

- 交通費➡できる範囲で自転車や徒歩にする

- 娯楽費➡無料で楽しめるイベントや施設を探す

支出を把握し、無駄を減らせれば家計に余裕ができるのでイライラが減ります。

節約できたら「通信費を見直したら、毎月5000円浮いたよ!」といった成果を伝えてみましょう。

まえっか固定費は一度見直せば長期的な効果があるのでオススメです。

リッチ

リッチ家計の見直しや管理は、家計簿アプリが簡単で便利。

投資の勉強を始める

投資はリスクがありますが、少しずつ勉強して資産を増やせれば、家計に余裕ができてイライラが減ります。

固定費や変動費の見直しで浮いたお金を、投資に回してみましょう。

まえっか奥さんが家計を握っているならチャンス!

例えば新NISAなら、初心者向けの本、ネットの記事やユーチューブなどの動画で十分理解できます。

新NISAは月100円から投資できるし、クレジットカードで積み立てればポイントも貯まります。

いきなり投資するのが不安なら、貯めたポイントを使うポイント投資もアリ。

投資で資産を増やして、イライラを減らしましょう。

まえっか寝ている間にも増えました。

昇給を目指す

職場が昇給のない場合は厳しいですが、昇給できれば長期的な家計の余裕が得られるだけでなく、ご主人さんのモチベーションにもつながります。

昇給に必要な要素は、以下の通りです。

- 職場での評価を高める

- スキルアップをする

- キャリアプランを見直す

- 給与を交渉する

- 家族と協力する

- メンタルケアを忘れない

昇給を目指すならご主人の頑張りに加えて、家族の協力があるとより効果的です。

ストレスが溜まるかも知れないので、ストレス発散などメンタルケアも忘れないようにしましょう。

まえっか自分はどうやったら昇給できるか、定期面接で聞いています。

転職する

ご主人の今の職場で昇給が難しいなら、思い切ってより良い条件の職場へ転職するのも一つの手です。

転職は計画的に行う必要がありますが、上手くいけば昇給よりも即効性があります。

転職のポイントは以下の通りです。

- 家族と十分に話し合う

- 給与アップ以外の目標も持つ

- 自分の市場価値を知る

- 不足しているスキルを補う

- 求人情報をしっかりリサーチする

- メンタルケアを忘れない

給与以外にも休日が増える、残業が少ない、福利厚生が良くなるなど改善できれば、お互いに心の余裕が生まれてイライラも減ります。

まえっか自分は別業界に転職しただけで、最初から年収が1.5倍に増えました。

共働きする

奥さんの負担が増えますが、共働きも一つの手です。

共働きするなら、以下のことがポイントになります。

- 家族全体で話し合う(家事・育児の分担など)

- 目標を明確にする(住宅ローン返済や教育費の準備など)

- 家庭と仕事のバランスを取る(無理のないスケジュールを組む)

- 家計簿をつける

- 支出は増やさない

共働きは家計を改善しつつ家庭全体の成長にもつながります。

家族全員で話し合って自分に合った仕事を見つけ、無理なく始めることが成功の鍵です。

まえっかお互いの協力が必要です。

副業する

共働きできるほど時間に余裕がなければ、在宅ワークや時短ワークなどの副業も一つの手です。

時間やタイミングなど自分で決められて、自由度が高いのが特徴です。

副業のポイントは、以下の通りです。

- 時間に縛られない(スキマ時間もOK)

- 趣味や得意なことを活かせる

- 在宅なら育児しながらでもしやすい

- 始めやすく、色々試しやすい

- 嫌ならやめられる

月に数万円でも収入アップできれば、年間で数十万円になるのでテンション上がります。

まえっか以前は派遣で単発バイトをしていました。

家事や育児分担を見直す

ご主人が低収入でも家事や育児分担の不公平さがなければ、ストレスも抑えられイライラも減ってきます。

家事や育児のポイントは以下の通りです。

- お互いの意見を尊重して、歩み寄る

- 完璧にこなさず、重要なことを優先する

- 時短家電やサービスを使う

- できるなら子どもにも手伝ってもらう

- 息抜きを忘れない

仕事以外では家事や育児の割合が大きくなります。

家事や育児分担の見直しでバランスをとり、イライラを減らしましょう。

まえっか長く続けられる方法を見つけることが大事です。

ストレス発散できる時間を設ける

ご主人が低収入だとイライラやストレスがあるので、発散する時間を意識的に作って心の余裕を取り戻しましょう。

ストレス発散のポイントは以下の通りです。

- 自分だけの時間を少しでも確保する

- 誰かに話す

- ちょっとしたご褒美を楽しむ

自分だけの時間を確保して趣味や外出を楽しんでリラックスしたり、しっかり休息をとったりすることもストレス発散には欠かせません。

信頼できる友人と、悩みや愚痴を話し合うのもいいです。

経済的に厳しくても、自分へのご褒美として月一回の特別なスイーツを楽しんだり、ちょっとした贅沢をする時間を楽しむのもアリです。

まえっか爆発する前にストレスを発散していきましょう。

ご主人が低収入でも新NISAをするべき理由

家計の改善で余裕ができたら、浮いた資金を新NISAに回してみましょう。

ご主人が低収入でも新NISAをするべき理由は以下の通りです。

- 月100円から無理なく始められる

- 税金なし

- 管理の手間がかからない

- 20年以上の長期投資でほぼプラスになる

- 寝ている間も増やしやすい

まえっか新NISAの特徴は以下の通りで、税金なしが大きなメリットです。

リッチ

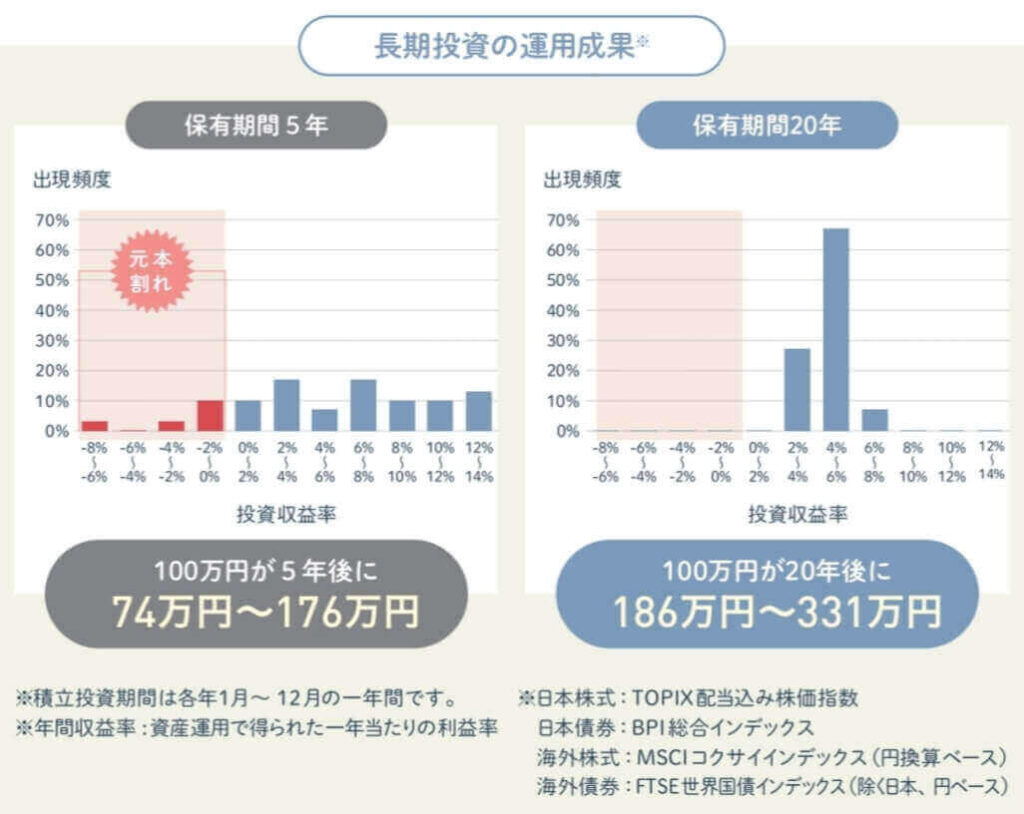

リッチでも、元本割れもあるんでしょ?

金融庁のデータによると、保有期間5年では元本割れの可能性はあるものの、保有期間20年ではほぼゼロで、長期投資の有効性を示しています。

まえっか

まえっかまずは簡単にシミュレーションしてみよう。

例えば金融庁のデータでは保有期間20年だと、想定利回り(年率)は4~6%に収まる確率が70%弱なので、間をとって5%とします。

かりに毎月5,000円を20年間積み立てて、想定利回り(年率)を5%とすると以下になります。

元本120万円(月5,000円×20年分)+86万円(運用収益)=206万円(合計)

まえっかあくまでシミュレーションですが、月5,000円でも時間を味方にすれば大きな金額になります。元本を増やせば、さらに上も狙えます。

新NISAは税金なしに加え、月100円から始められるので、ご主人が低収入でも無理なく取り組めます。

手軽に始められる新NISAを活用して、家族全員で安心感を持てる生活を目指しましょう。

リッチ教育資金や老後資金の準備もできるね。さっそく以下から無料でシミュレーションしてみよう。

まえっか自分は買ったすべての銘柄がプラスになっているので、もっと早くやっておけばよかったと後悔しています。

おすすめのネット証券3選

ネット証券を使えば、あなたも手軽に新NISAを始められます。

ネット証券はSBI証券![]() 、楽天証券、マネックス証券がおすすめで、初心者から上級者まで幅広く支持されている人気の証券会社です。

、楽天証券、マネックス証券がおすすめで、初心者から上級者まで幅広く支持されている人気の証券会社です。

| 証券会社 | こんな人におすすめ | 公式サイトはこちら | 新NISA(つみたて投資枠) | 新NISA(成長投資枠) | 売買手数料 | クレジットカード | ポイント | ポイント付与率 | クレカ積立金額 | 投信保有 ポイント |

|---|---|---|---|---|---|---|---|---|---|---|

SBI証券 | SBI経済圏の人 | 公式サイト | 250本 | 1281本 | 無料 | 三井住友カード Oliveなど | ・Vポイント ・dポイント ・PayPayポイント ・Pontaポイント ・JALマイル | 0.5~3% | 100円~10万円 | あり |

楽天証券 | 楽天経済圏の人 | 公式サイト | 241本 | 1,293本 | 無料 | 楽天カード | 楽天ポイント | 0.5%~2.0% | 100円~10万円 | あり |

マネックス証券 | dカードを使っている人 | 公式サイト | 234本 | 1,181本 | 無料 | マネックスカード dカード | ・マネックスポイント ・dポイント | 0.2%~1.1% | 100円~10万円 | あり |

まえっか1つずつ見ていきましょう。

SBI証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 250本・1,281本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALマイル |

| 新NISA売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~3.0%※ |

まえっか新NISAでSBI証券![]() を使っています。

を使っています。

- クレカ積立のポイント付与率が高い

- 投資信託の保有でもポイントが貯まる

- ポイントで投資信託と国内株式が買える

- 好きなポイントで貯められる

SBI証券はクレカ積立だけでなく、投資信託を保有しているだけでもポイントが貯まります。

貯められるポイントも豊富なので、三井住友カードを使っている方を始め、幅広いユーザーにおすすめです。

サイト・アプリがリニューアルされて使いやすくなり、快適な投資ができます。

\ 国内株式個人取引シェアNo.1 /

楽天証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 241本・1,293本 | 楽天カード | 楽天ポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~2.0%* |

まえっか旧NISAで楽天証券を使っています。

- 最大15万円までポイント還元(クレカ積立と楽天キャッシュ併用)

- 楽天ポイントで投資ができる

- サイトやアプリが使いやすい

- 無料で日経テレコン(楽天証券版)が読める

楽天証券は楽天カードユーザーに、とくにおすすめです。

楽天市場や普段の買い物で貯まった楽天ポイントを投資に使えます。

サイトやアプリも直感的に使えるので、ストレスなく投資ができます。

\ 新規口座開設数過去5年累計NO.1 /

マネックス証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 234本・1,181本 | マネックスカード dカード | マネックスポイント dポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料* | 100円~10万円 | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% |

まえっかマネックス証券はNTTドコモグループの一員です。

- dカードのクレカ積立で最大1.1%ポイント還元

- 業界NO.1の投信保有ポイント付与率

- dポイントで投資信託を買える

- マネックスポイントは他のポイントに交換できる

マネックス証券はクレカ積立のポイント還元率が最大1.1%で、効率よくポイントが貯まります。

dポイントユーザー以外も、マネックスポイントを貯めて以下のポイントに交換できます。

- Vポイント

- dポイント

- Pontaポイント

- nanacoポイント

- WAONポイント

- Amazonギフトカード

- ANAマイル

- JALマイル

まえっか貯まったdポイントは、普段の買い物やネットなどで利用OK。

\ dカードクレカ積立最大1.1%ポイント還元 /

よくある質問

【まとめ】ご主人の低収入にイライラしたら、新NISAで未来を改善しよう

新NISAを活用すればご主人の低収入に対する不安を和らげ、家族全員が安心して暮らせる未来を作れます。

少額から始められる新NISAは、資産運用にピッタリです。

家計を見直し、少しずつ積み立てを始め、ご主人と協力しながら計画を進めましょう。

少しずつでも行動を起こして、家族の明るい未来を築きましょう。

まえっか奥さんが家計を握っているなら、こっそり始めることもできるね。