あなたは新NISAで資産形成を始めたいけど、家庭内で理解を得ることが難しい状況にいるのではないでしょうか。

「教育費や老後が不安で投資したいけど、旦那には相談できない」「自分が使えるお金が欲しい」など事情は色々ありますよね。

ツマ

ツマでも大丈夫です。新NISAは旦那さんに内緒でできます。

ですが、旦那さんに内緒で新NISAを続けるには、しっかりした準備と管理が必要です。

この記事では、以下のことが詳しく分かります。

- 新NISAの基本とメリット・デメリット

- 旦那さんに内緒で行う新NISA戦略

- バレずに行う注意点と対策

まえっか

まえっかさっそく旦那さんに内緒で始めましょう。

当サイトは投資において、個人の見解や実績など情報提供を目的としています。投資の正確性や安全性を保証するものではありません。掲載内容によって生じた損害等の責任は一切負いかねますのでご了承ください。投資の最終判断はご自身でお願いします。

新NISAは旦那さんに内緒でできる

新NISAは旦那さんに内緒でできます。

適切な準備と管理をすれば旦那さんに知られません。

まえっか準備と管理がすべてです。

旦那さんに内緒で投資を始める理由

旦那さんに内緒で投資を始める理由は、投資に対して意見が合わないなど「あえて内緒にしている」場合もありますが、必ずしもネガティブな理由だけとは限りません。

以下が旦那さんに内緒で投資を始める理由です。

- 投資に理解が得られない

- 自由に使えるお金を増やしたい

- 家計管理を任されている

- 将来の備えを確保したい

- 話す必要性や機会がない

まえっか1つずつ見ていきましょう。

投資に理解が得られない

投資に理解が得られないというのは、定番理由の1つです。

日本人は昔から学校でお金の教育を受けていないので、投資に対して否定的な意見がまだまだあります。

まえっか親世代も「投資より貯金」という意見が多いです。

投資には以下のイメージがあります。

- ギャンブル

- 投資で稼ぐことは悪いこと

- お金持ちがすること

まえっか今の時代は「貯蓄から投資へ」です。

自由に使えるお金を増やしたい

自由に使えるお金を増やしたいというのは、奥さんの不満からくる理由です。

普段の生活がギリギリだと、奥さん自身のちょっとした買い物もできません。

自由に使えるお金があれば、オシャレをしたりカフェに行ったりストレス発散できます。

まえっか結婚前の貯金を投資に回す人もいます。

家計管理を任されている

家計管理を任されているから投資しやすい、というのがあります。

家計管理を任されている場合は、見直した無駄遣いや毎月の余剰金、臨時収入などを投資に回すことで家庭全体の経済状況を改善しやすくなります。

まえっか家計がどうなっているか一切知らない旦那さんも一定数います。

将来の備えを確保したい

急な出費や家族のライフイベントの変化に備えるためです。

例えば病気やケガの治療費、教育費の準備、老後資金など、備えを確保することで精神的に安心したいことが背景にあります。

まえっか子どもがいれば、備えは必須です。

話す必要性や機会がない

とくに話す必要性や機会がなく「なんとなく」というのもあります。

家族に詳細を説明する手間がないので、自己判断で柔軟に運用を進められます。

まえっかいい意味でドライです。

新NISAの基本と活用方法

新NISAは資産を増やすための強力なツールで、長期的な視点で利用すると大きな経済効果を得られます。

ネット証券なら月100円から投資できて、旦那さんに内緒で続けやすいので不安を感じていても長期的な資産形成を進められます。

- 新NISAの基本情報

- 税金がかからない

- 「つみたて投資枠」と「成長投資枠」の違い

まえっか1つずつ見ていきましょう。。

新NISAの基本情報

- 税金なしで投資商品を持ち続けられる

- 新NISA制度自体が無期限

- 投資可能金額は年間360万円まで

- 投資可能金額は最大で1,800万円まで

- 売却後は翌年に非課税枠が復活

- 投資商品は金融庁のお墨付き

- 18歳以上から利用できる

まえっか投資を始めるなら新NISA一択です。

ツマ私もやっています。

税金がかからない

新NISAの一番のメリットは利益に税金がかからないことです。

通常の投資なら利益に約20%の税金がかかりますが、新NISAなら利益がすべて手元に残ります。

しかも非課税期限は無期限なので、気にせずずっと持ち続けたり、好きなタイミングで売ったりできます。

まえっか通常投資だと100万円の利益なら203,150円が税金で引かれますが、新NISAなら0円です。

ツマ20%は大きいですね。

「つみたて投資枠」と「成長投資枠」の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があります。

2つの枠は、それぞれ異なる目的に合わせた投資ができます。

以下が「つみたて投資枠」と「成長投資枠」の違いです。

| つみたて投資枠 | 成長投資枠 |

|---|---|

| 年間投資可能額は120万円まで | 年間投資可能額は240万円まで |

| 積立が基本(ほぼ一括投資も可能) | 積立も一括投資も可能 |

| 限度額の1,800万円分埋められる | 限度額は1,200万円まで |

| 商品は金融庁の基準を満たした投資信託 | ハイリスク・ハイリターン商品も買える |

まえっか「つみたて投資枠」と「成長投資枠」を併用すれば、年間360万円まで投資できます。

ツマどちらの枠でも買える商品もたくさんあります。

新NISAのメリット・デメリット

新NISAはメリットが多い制度ですが、デメリットもあるので理解しておきましょう。

以下が新NISAのメリットとデメリットです。

| メリット | デメリット |

|---|---|

| 年末調整や確定申告に影響しない 扶養控除に影響しない 少額から始められる 自動積立設定できる | 短期間で利益をあげにくい 元本保証はない |

まえっか1つずつ見ていきましょう。

メリット

年末調整や確定申告に影響しない

そもそも新NISAは利益に税金がかからないので、年末調整にも影響せず確定申告も不要です。

旦那さんにも会社にも、内緒で続けられます。

まえっか会社員でも自営業でも大丈夫。

扶養控除に影響しない

新NISAは利益に税金がかからないので、扶養から外れません。

年収の壁や社会保険料を気にせず、内緒で続けられます。

ツマ専業主婦でもパート主婦でもOKです。

小額から始められる

ネット証券なら月100円から投資できるので、多額の資金が不要で家計への影響は少ないです。

家計への影響が少なければ、内緒にしやすくなります。

まえっか慣れてから増額するのもアリ。

自動積立設定できる

ネット証券でスマホやPCから自動積立設定をしておけば、あとは勝手に積み立ててくれます。

頻繁にスマホを触って取引しなくて済むので、疑われず内緒にしやすくなります。

まえっか普段スマホを触らない人が、急に触りだすと怪しいからね。

デメリット

短期間で利益をあげにくい

新NISAは長期的な資産形成が目的の制度なので、短期間や目先の利益を狙う方法は向いていません。

売却後の非課税枠が復活するのは翌年なので、頻繁に売買を繰り返すと、その年の非課税枠が足りなくなります。

まえっか腰を据えて長く構えよう。

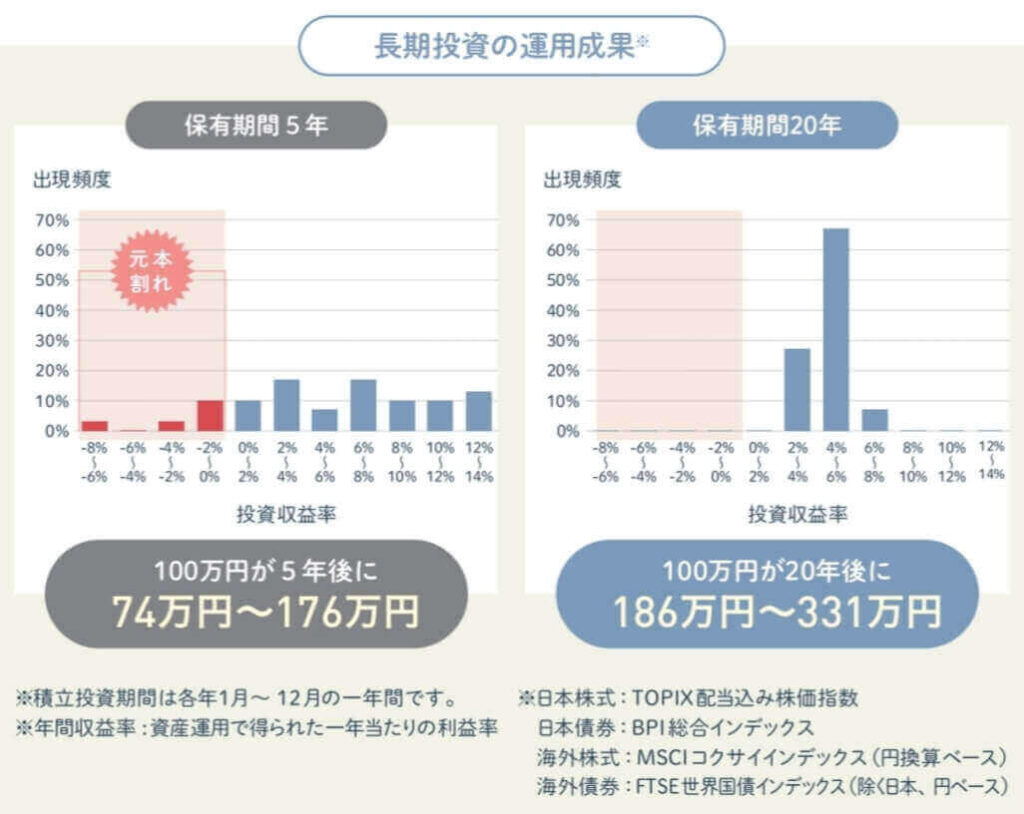

元本保証はない

投資に元本保証はありませんが、株式市場は長期的に見れば成長する傾向にあります。

金融庁のデータによると、元本割れの可能性は保有期間20年ならゼロで、長期投資の有効性を示しています。

まえっか

まえっかとにかく持ち続けましょう。

旦那さんに内緒で行う新NISA戦略

旦那さんに内緒で新NISAをする場合、いくつかポイントがあります。

以下のポイントを行うだけで、資産運用の成功率がグッと上がります。

- 家計を見直して投資に回せる金額を明確にする

- シミュレーションする

- 長期・積立・分散投資を意識

- 少額から始める

- 自動積立で習慣化

- 生活防衛費の確保

- 少しだけ投資を理解する

まえっか1つずつ見ていきましょう。

家計を見直して投資に回せる金額を明確にする

旦那さんに内緒で新NISAを始めるには、まず家計を見直し、無理のない範囲で投資に回せる金額を明確にしましょう。

とくに固定費は支出に占める割合が多いので、削減できれば長期的な効果があり、投資も続けやすくなります。

まえっか固定費のあとは変動費も見直してみて。

ツマ家計簿アプリや節約術を活用し、自然な形で投資資金を作りましょう。

シミュレーションする

シミュレーションは無料で簡単なので必ずしましょう。

どのくらいの金額を積み立てられるか、将来の運用益がどれくらいになるかを視覚的に理解できます。

具体的な数字を把握することで、現実的な計画を立て、無理なく資産形成を進められます。

まえっかシミュレーションは以下から10秒でできます。

ツマもっと詳しくシミュレーションしたい人は以下からできます。

長期・積立・分散投資を意識

「長期・積立・分散投資」を意識すればリスクを抑えやすく、旦那さんに内緒で進めるときでも長期的に無理なく続けられます。

長期の定期的な積立では購入価格を平均化できるので、高いときは少なく買って、安いときは多く買えます。

まえっか短期的な価格変動の影響を最小限に抑えて、最終的な資産形成に与える影響が小さくなります。

ツマ複利効果で運用期間が長いほど資産が増えるスピードが加速します。

分散では例えば、全世界株式のインデックスファンドなどを選べば、1つの銘柄で世界中に投資できます。

まえっか「長期・積立・分散投資」の3つのポイントを守れば、リスクを抑えつつ着実な運用ができます。

少額から始める

旦那さんに内緒で新NISAを始めるときは、家計への負担を考えて小額から始めましょう。

小額ならたとえ相場が一時的に下落しても、家計への影響が少なくバレません。

まえっか少額から始めれば家計への負担を抑えるだけでなく、心理的な負担も減らせます。

ツマネット証券なら、月100円から投資できます。

自動積立で習慣化

自動積立を設定すれば、あとは勝手に積立してくれるので旦那さんに内緒で続けられます。

もし手動で定期的にスマホで購入設定をしていたら、旦那さんに「最近やたらスマホいじってるなぁ、何かあるのかな」と疑われます。

まえっか自動積立は給与日直後に設定して、確実に積立できるようにしましょう。

ツマ感情に左右されないので、相場の上下に一喜一憂して投資を止めてしまうリスクも回避できます。

生活防衛費の確保

新NISAを始める前に、6ヶ月分の生活防衛費を確保しましょう。

生活防衛費があれば、急な支出や緊急時にも対応でき、投資資金を取り崩す必要がありません。

安心して内緒で投資を続けられる基盤を作れます。

まえっか家電の故障や車の修理費、病気やケガの医療費など急にきますね。

ツマ投資はメンタルもかなり影響します。

少しだけ投資を理解する

新NISAの基本的な仕組みや投資商品の特徴など、最低限の知識を理解すれば安心して旦那さんに内緒で運用を続けられます。

複雑な専門知識をすべて学ぶ必要は一切ありません。

あなたがどんな投資商品を買っていて、どれくらいリスクがあるかくらいは把握しておきましょう。

まえっかネット記事やユーチューブ動画、証券会社のサイトで十分理解できます。

ツマ短時間で基本を押さえられます。

旦那さんにバレずに新NISAをする注意点と対策

旦那さんにバレずに新NISAをするなら、投資を生活の中に溶け込ませるように運用するのがポイントです。

そうすれば家計や普段の生活に違和感がなくなり、内緒で資産形成を続けられます。

以下が旦那さんにバレずに新NISAをする注意点と対策です。

- ネット証券で口座開設

- 投資専用の口座を使う

- 郵便物の管理を徹底

- 情報管理を徹底

- 贈与税に注意

- バレたときの説明を考えておく

まえっか1つずつ見ていきましょう。

ネット証券で口座開設

ネット証券ならスマホやPCから必要書類をアップロードするだけで口座開設できます。

手軽でスピーディーに手続きが進められ、さらに取引履歴や運用状況の確認、設定変更もオンラインで簡単。

普段スマホをいじっている感じで資産運用ができます。

まえっか絶対にネット証券一択です。

投資専用の口座を使う

投資専用口座を使えば、旦那さんに口座の中身を見せる状況になっても投資していることを隠せます。

すでに使用中の銀行口座でもかまいません。

家計口座と投資口座をはっきり分けると資金を管理しやすく、投資目的の資金が日常生活の支出になるのを防げます。

まえっか証拠はなるべくなくしましょう。

郵便物の管理を徹底

郵便物が家庭に届くと不意に気付かれやすくなるので、オンラインでの通知や管理を徹底しましょう。

ネット証券やネット銀行なら、取引通知や運用報告書、クレカの利用明細書などの通知をメールや専用アプリで受け取れます。

まえっかオンラインなら郵便物を保管しなくていいので、バレないね。

情報管理を徹底

投資のことを家族共有のPCやタブレットで閲覧するのは絶対に避け、自分のスマホだけを使いましょう。

さらに証券会社や銀行からの通知はオフに設定し、スマホやアプリなどのパスワードは厳重に管理します。

旦那さんだけでなく、周囲にも投資をしていることを内緒にしましょう。

まえっか証券会社や銀行からの通知は、オフにしても重要と判断されたものは送られてきます。

ツマママ友に「私、NISAやってるんだ」なんて言っちゃダメですよ。

贈与税に注意

たとえ家族間でも年間110万円を超える贈与には贈与税がかかるので、旦那さん名義の口座からの資金移動は注意が必要です。

年間110万円までとは「あげた額ではなくもらった額の合計」なので、別の贈与があるときは全ての合計が年間110万円までになるように工夫しましょう。

資金移動の方法は以下の通りです。

〇旦那さんの銀行口座➡あなたの銀行口座➡あなたのNISA口座

×旦那さんの銀行口座➡直接あなたのNISA口座

まえっか旦那さんの銀行口座から、あなたのNISA口座へ直接入金はできません。

ツマ税務署に目をつけられると大変だからきちんとしよう。

バレたときの説明を考えておく

万が一、旦那さんに新NISAの運用がバレたときに備え、資産形成の目的や運用方法を冷静に伝える準備をしておきましょう。

新NISAを始めた理由や、非課税で資産形成できるので長期的に家計にプラスになる、家計に影響を与えない範囲で無理なく運用しているなど説明しましょう。

バレたときの説明例は以下の通りです。

- 子どもの教育資金や老後のために、コツコツ積み立てている

- 月1万円ずつ積み立てて、約50万円になっているけど、利益には税金がかからない

- 無駄使いを減らして投資資金を確保したので、家計にはまったく影響ない

まえっか説明では家族全体のメリットを伝えましょう。

内緒で新NISAを始めるのにオススメのネット証券

旦那さんに内緒で新NISAをするならネット証券一択です。

旦那さんに気付かれるリスクを減らせるだけでなく、低コストで運用できる点も魅力です。

まえっか以下が内緒で新NISAを始めるのにオススメのネット証券です。

ツマ1つずつ見ていきましょう。

| 証券会社 | こんな人におすすめ | 公式サイトはこちら | 新NISA(つみたて投資枠) | 新NISA(成長投資枠) | 売買手数料 | クレジットカード | ポイント | ポイント付与率 | クレカ積立金額 | 投信保有 ポイント |

|---|---|---|---|---|---|---|---|---|---|---|

SBI証券 | SBI経済圏の人 | 公式サイト | 250本 | 1281本 | 無料 | 三井住友カード Oliveなど | ・Vポイント ・dポイント ・PayPayポイント ・Pontaポイント ・JALマイル | 0.5~3% | 100円~10万円 | あり |

楽天証券 | 楽天経済圏の人 | 公式サイト | 241本 | 1,293本 | 無料 | 楽天カード | 楽天ポイント | 0.5%~2.0% | 100円~10万円 | あり |

マネックス証券 | dカードを使っている人 | 公式サイト | 234本 | 1,181本 | 無料 | マネックスカード dカード | ・マネックスポイント ・dポイント | 0.2%~1.1% | 100円~10万円 | あり |

SBI証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 250本・1,281本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALマイル |

| 新NISA売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~3.0%※ |

まえっか新NISAでSBI証券![]() を使っています。

を使っています。

- クレカ積立のポイント付与率が高い

- 投資信託の保有でもポイントが貯まる

- ポイントで投資信託と国内株式が買える

- 好きなポイントで貯められる

SBI証券はクレカ積立だけでなく、投資信託を保有しているだけでもポイントが貯まります。

貯められるポイントも豊富なので、三井住友カードを使っている方を始め、幅広いユーザーにおすすめです。

サイト・アプリがリニューアルされて使いやすくなり、快適な投資ができます。

\ 国内株式個人取引シェアNo.1 /

楽天証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 241本・1,293本 | 楽天カード | 楽天ポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~2.0%* |

まえっか旧NISAで楽天証券を使っています。

- 最大15万円までポイント還元(クレカ積立と楽天キャッシュ併用)

- 楽天ポイントで投資ができる

- サイトやアプリが使いやすい

- 無料で日経テレコン(楽天証券版)が読める

楽天証券は楽天カードユーザーに、とくにおすすめです。

楽天市場や普段の買い物で貯まった楽天ポイントを投資に使えます。

サイトやアプリも直感的に使えるので、ストレスなく投資ができます。

\ 新規口座開設数過去5年累計NO.1 /

マネックス証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 234本・1,181本 | マネックスカード dカード | マネックスポイント dポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料* | 100円~10万円 | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% |

まえっかマネックス証券はNTTドコモグループの一員です。

- dカードのクレカ積立で最大1.1%ポイント還元

- 業界NO.1の投信保有ポイント付与率

- マネックスポイントは他のポイントに交換できる

マネックス証券はクレカ積立のポイント還元率が最大1.1%なので、効率よくポイントが貯まります。

dポイントユーザー以外も、マネックスポイントを貯めて以下のポイントに交換できます。

- Vポイント

- dポイント

- Pontaポイント

- nanacoポイント

- WAONポイント

- Amazonギフトカード

- ANAマイル

- JALマイル

\ dカードクレカ積立最大1.1%ポイント還元 /

よくある質問

- 旦那に内緒で新NISAをするとき、証券会社はどこを選べばいいですか。

-

ネット証券一択です。ネット証券ならスマホやPCから通知や投資の設定ができるので、内緒で続けやすいです。SBI証券

、楽天証券、マネックス証券の中から、普段使っている経済圏で選ぶとポイントも貯まりやすくお得に運用できます。

、楽天証券、マネックス証券の中から、普段使っている経済圏で選ぶとポイントも貯まりやすくお得に運用できます。 - 旦那のクレジットカードで投資できますか。

-

いいえ、できません。クレジットカードの名義と証券口座の名義は一致している必要があります。あなた名義のクレジットカードの利用か、銀行口座の自動引き落としにしましょう。

- 途中で解約できますか。

-

はい、できます。証券会社のサイトやアプリからスマホやPCでいつでも簡単に手続きできます。解約前に相場を確認し納得してから解約手続きを進めましょう。

【まとめ】新NISAは旦那さんに内緒で続けられる

新NISAは旦那さんに内緒で続けられます。

内緒で始めるときは、しっかりした準備と管理を行いましょう。

投資専用口座の利用、郵便物や通知の管理、家計からの資金の確保、情報管理などを徹底すれば、旦那さんにバレずにリスクを最小限に抑えながら運用を続けられます。

まえっかさぁ、さっそく始めよう!