「このままずっと貯金だけでいいのかな…」「でも投資はなんだか怖い…」そんなモヤモヤ、抱えていませんか?

今まで貯金一本でやってきたけど、年利0.2%前後の普通預金では、10万円を1年間預けても利息はわずか200円ほど。

マイナス金利時代の0.001%より200倍に跳ね上がったとはいえ、インフレを考えると「焼け石に水」程度。

まえっか

まえっかそんなあなたにオススメなのが、新NISAと貯金の併用です。

貯金だけでは届かなかった「お金が増える実感」を手に入れながら、必要な生活防衛資金は今まで通り銀行に確保。

そんなハイブリッドなスタイルこそ、慎重派のあなたにフィットするはず。

この記事を読み終えた頃には「あ、これなら自分にも始められる」と一歩踏み出すイメージがきっと湧いているはずです。

まえっか

まえっか「貯めるだけ」から「貯めながら育てる」へ、その第一歩を今ここから踏み出してみましょう。

当サイトは投資において、個人の見解や実績など情報提供を目的としています。投資の正確性や安全性を保証するものではありません。掲載内容によって生じた損害等の責任は一切負いかねますのでご了承ください。投資の最終判断はご自身でお願いします。

新NISAと貯金、何がどう違う?ざっくりチェック

新NISAと貯金の違い、あなたは本当に分かっていますか?

「分かってるよ」という場合も、一度ざっくりチェックしてみましょう。

まえっか

まえっか以下が新NISAと貯金の違いです。

| 比較項目 | 新NISA | 貯金(普通・定期) |

|---|---|---|

| 目的 | 長期で資産を育てる・インフレ対策・老後資金形成など | 短期~中期の生活防衛資金・決済用資金を守る |

| 元本保証の有無 | なし(市場価格変動リスク) | あり(1,000万円+利息) |

| 期待利回り/金利(年間) | 平均3〜5%(市場価格変動による) | 約0.2〜1.00%(金融機関と期間、キャンペーンによる) |

| 税制メリット/課税 | 売却益が無期限非課税(投資上限1,800万円) | 利息に20.315%課税 |

| 引き出しやすさ | 売却→受渡し2〜4営業日、非課税枠は翌年復活 | 普通預金は即時、定期は満期(中途解約可だが金利低下) |

| 手数料・コスト | 信託報酬(年)+売買手数料(多くは無料) | ほぼゼロ(ATM/振込料のみ) |

| 安全性 | 低~中(価格変動リスクあり。ただし分散&長期でリスク低減可) | 高(元本保証+引き出しやすい) |

| 将来性 | 長期複利+非課税で高い成長が期待できる | インフレに弱く、実質価値が目減りする |

| まとめ | ・インフレに負けないよう、長期で資産を伸ばす ・価格変動リスクを負うが、長期分散で平準化できる ・年3~5%かそれ以上を狙えるので、資産増加スピードが速い ・利益はすべて手元に ・売却から入金まで数日かかる ・信託報酬が年0.1〜0.3%前後(商品による)かかるが、リターンで十分補える ・短期変動リスクこそあるが、長期複利と非課税で実質成長が期待できる | ・近い将来に使うお金を安全に置いておく ・元本保証があるので安心度が高い ・低金利で資産はほぼ増えない ・少ない利息に20.315%課税される ・普通預金は即時出金可能、定期預金でも中途解約はできる ・銀行手数料はほぼゼロ ・インフレ(物価が継続して上昇)で実質価値が目減り |

まえっか

まえっか100万円の貯金利息は2,000円でも、税金引かれて1,600円弱。ほぼ何も変わりません。

知っておくべきお金の価値

もし物価が2%あがって貯金の金利が0.01%なら、実質約2%お金の価値は下がります。

自分の時代は自動販売機のジュースは1本100円でしたが今は100円じゃ買えない、これがインフレです。

貯金だけなら徐々にお金の価値が下がっていきます。

まえっかお金は100万円でも、価値は100万円じゃなくなります。

コストはかかるけどペイできる

投資には信託報酬という運用管理費(手数料)がかかります。

新NISAの信託報酬は、低コストなインデックスファンド(eMAXIS Slim シリーズなど)は年0.1%を切るものもあります。

「手数料で損しないかな…」と不安かも知れませんが、年3〜5%のリターンが期待できるなら十分ペイできます。

コストは「%」表示だとピンと来にくいので「年間いくら」 に換算すると分かりやすいです。

まえっか100万円を10年間運用しても、コスト総額は数千円〜 1万円程度。eMAXIS Slim シリーズなどの手数料は気にならない程度です。

そのお金、貯金向き?投資向き?目的別の置き場ガイド

基本的に数年以内に使う予定の資金を投資に回すなら、減らないことを優先します。

定期預金や個人向け国債など、使用時期から逆算した期間を設定しましょう。

まえっか例えば5年後に使うなら、使用時期が早まっても大丈夫なように、少し余裕をもって3~4年くらいで設定しましょう。

もし使う予定が10年以上先なら、投資で攻められます。

たとえば、大学入学資金や老後資金です。

| お金の用途 | 置き場のおすすめ | 理由 | 目安金額 |

|---|---|---|---|

| 生活防衛資金(生活費・病気・失業など) | 貯金100% | いざという時すぐに引き出せる&元本保証 | 生活費の6か月分 |

| 数年以内に使う予定資金(車・マイホーム購入など) | 「貯金+個人向け国債など」or 貯金100% | 価格変動を抑えつつ少し利回りを上乗せ | 目的の総額を逆算 |

| 10年以上先の資金(教育費・老後資金) | 新NISA+貯金 | 長期の複利と非課税メリットを最大化 | 余剰資金の範囲で |

まえっか「とりあえず全部投資」はNG。まずは生活防衛資金をがっちり確保➡残りでコツコツ投資が失敗しない王道ルートですよ。

新NISAを「貯金代わり」にするメリット・デメリット

新NISAを「貯金を上回る置き場」にするのはメリットもありますが、デメリットもあるので理解しておきましょう。

| メリット | デメリット |

|---|---|

| 複利パワーでじわじわ増える! 利益に税金ナシ! 少額から気軽にチャレンジOK ほったらかせる | マイナスになることがある 引き出しに数日かかる |

【メリット1】複利パワーでじわじわ増える!

新NISAの魅力は何と言っても「複利パワー」。

超低金利の銀行預金と比べれば、増え方はまさに「雲泥の差」です。

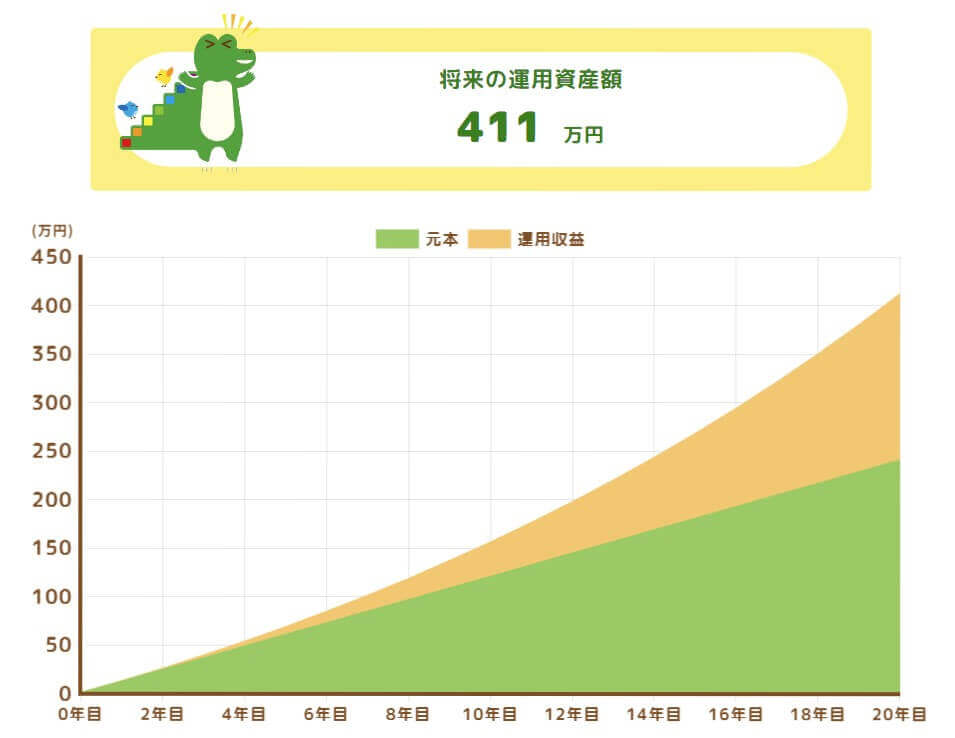

例えば、月1万円を20年間、年5%の運用のシミュレーションでは、元本240万円に対し利益は171万円という結果になっています。

まえっか

まえっか貯金では到底得られない伸びですよね。

【メリット2】利益に税金ナシ!

新NISAのいちばんの強みは、利益に税金がかからないことです。

通常投資(課税口座)なら20.315%も持っていかれます。

たとえば利益が200万円で課税口座なら、以下のようになります。

- 【税金】200万円(利益)×20.315%(税率)=40万6,300円

- 【手取り】200万円-40万6,300円=159万3,700円

まえっか新NISAなら利益はまるまる自分の物です。

【メリット3】少額から気軽にチャレンジOK

以前の投資はまとまった資金が必要でしたが、今は違います。

ネット証券なら月100円からスタートOK。

クレジットカード積立ならポイントも貯まり、実質的な利回りアップにつながります。

まえっかまずは「ジュース1本分」を投資に回してみる感覚でOKですよ。

【メリット4】ほったらかせる

新NISAは自動積立設定すれば、あとはほったらかしでもOK。

ドルコスト平均法で買い付けタイミングを分散できるので、高値で買っちゃうリスクも抑えられます。

忙しくても、どのタイミングで買えばいいかも問題ありません。

まえっか投資していることを忘れるくらいがベストかも。

【デメリット1】マイナスになることがある

新NISAは投資なので、相場が下落すれば一時的に元本割れする可能性はあります。

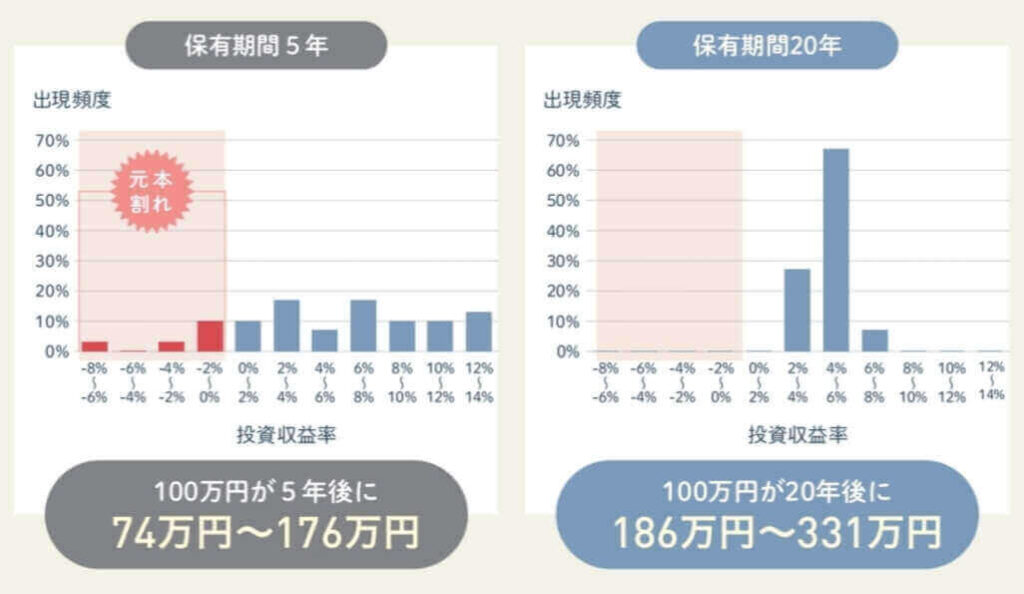

ですが金融庁のデータでは、保有期間20年以上ならほぼ負けないことになっています。

まえっか

まえっか20年とは言わなくても、長期になるほどマイナスの確率は下がります。

【デメリット2】引き出しに数日かかる

貯金ならATMに行けばすぐに現金が手に入りますが、投資商品の場合は売却代金が銀行口座に振り込まれるまでには数日かかります。

今日中にお金がいるなど、緊急事態には対応できません。

まえっか年末年始、ゴールデンウイークなどは気を付けて。

新NISAを「貯金代わり」にする前のチェックポイント

新NISAを「貯金を上回る置き場」として賢く取り入れるカギは、①現金の土台を厚くし、②10年以上寝かせる覚悟を決め、③分散で心のクッションを作り、④用途が決まった資金はキッパリ分ける――この4ステップに尽きます。

ここを押さえておけば、相場の波にも慌てず「やっぱり新NISAにして正解だった」と感じられるはず。

まえっか以下のチェックポイントで、貯金代わりにしても大丈夫か見てみましょう。

- 生活防衛資金は6か月分以上キープ

- 10年以上ほったらかせるお金か確認

- リスク許容度と分散投資を意識

- すぐ使う予定のお金は迷わず貯金へ

生活防衛資金は6か月分以上キープ

「投資を始めてみたいけど、万が一のときのお金がなくなるのは怖い」

そんな不安を消す最短ルートは、生活費の6か月分以上を普通預金にしっかり残すことです。

6か月分以上あれば突然の出費があっても、日常的な出費なら投資商品を解約せずに済みます。

まえっか実家暮らしの会社員で独身なら、もう少し少なくてもイケるかも。

10年以上ほったらかせるお金かどうか確認

新NISAの真の価値は「長期ほったらかし」にあります。

つまり、10年以上(できれば15年以上)は手を付けない覚悟があるお金だけを投じるのが鉄則です。

まえっか積立したあとは気絶しましょう。

リスク許容度と分散投資を意識しよう

新NISAの中で投資できるものでもリスクは様々です。

投資のリスクとは「価格変動の振れ幅」のことです。

株式はリスクが高く、中でも個別株や新興国株式は高いリターンが期待できる反面、リスクも大きくなります。

逆に債券インデックスファンドなどはリスクは低いけど、リターンも小さくなります。

たとえばアメリカのS&P500の直近1年の推移は以下になります。

まえっか

まえっか2025年3月~5月あたりはトランプ関税の件で大幅な下落になりました。投資対象は集中しすぎるとリスクが高まります。

すぐ使う予定のお金は迷わず貯金へ

たとえば3年以内に使う予定が決まっているお金(マイホームの頭金や修理費、車の購入、結婚式、旅行代、家電の買い替えなど)は、迷わず貯金に回しましょう。

相場は短期で20%以上動くこともあります。

期日のある重要なイベント資金でリスクを取ることはオススメしません。

まえっかマイホーム購入や結婚式など、ビッグイベント用資金でやらかすとライフプランが大幅に狂います。

初心者でも迷わない!証券口座選びのコツ

「証券口座ってネット証券もあれば、銀行にも窓口があって…どこで開けばいいの?」

投資を始めたばかりだと、選択肢が多すぎて戸惑いますよね。

まえっか分かりやすい指標を軸に、迷わず選べるようコツをまとめました。

ネット証券と銀行窓口、どちらが得?

得なのは間違いなくネット証券で、ネット証券にしない理由は見当たりません。

まえっか以下がネット証券と銀行窓口の比較です。

| 比較ポイント | ネット証券 | 銀行窓口 |

|---|---|---|

| 売買手数料 | 投資信託は購入手数料0円が主流。株式も最低水準 | 投信購入時に2〜3%の手数料がかかる商品が多い |

| ポイント還元 | クレカ積立0.5〜1%など独自ポイントが貯まる | 原則なし |

| 入金・出金の利便性 | 即時・リアルタイム入金、出金無料(条件付)が充実 | 窓口・ATM中心。ネット連携は店舗により差が大きい |

| アプリ・ツールの使いやすさ | 24時間スマホアプリで売買、銘柄・金額変更、運用状況確認など可 | アプリは残高確認が中心。取引は窓口依存 |

| 取扱商品の幅/NISA対応 | 投信2,000本超+国内外株・ETF・REIT。NISA商品を幅広く網羅 | 店頭専用ファンド中心で選択肢は限定的。NISA対象も限られる |

| サポート・学習コンテンツ | チャット・電話・無料ウェビナーが豊富 | 専門スタッフによる対面相談で安心感。ただし営業時間内のみ |

| 営業時間・利便性 | 24時間365日発注・照会可 | 平日9〜15時が中心。土日祝は基本休業 |

| セキュリティと信頼性 | 二段階認証・生体認証・分別管理で高水準 | 大手銀行基準のセキュリティだがネット手続きは限定的 |

| 対面営業 | なし。PRやキャンペーンのメールなどが届く程度 | あり。投資以外の商品(保険やローンなど)も紹介される。営業電話がかかってくる |

まえっかネット証券はスピーディー&自由にできて、何より余計な営業されないのがサイコーです。

ここから選ぼう!人気証券3社をピックアップ

証券会社を選ぶなら、評判の高い以下3社を押さえておけば間違いありません。

まえっか普段使っている経済圏に合わせると便利でオトクです。

SBI証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 250本・1,281本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALマイル |

| 新NISA売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~3.0%※ |

まえっか新NISAでSBI証券![]() を使っています。

を使っています。

- クレカ積立のポイント付与率が高い

- 投資信託の保有でもポイントが貯まる

- ポイントで投資信託と国内株式が買える

- 好きなポイントで貯められる

SBI証券はクレカ積立だけでなく、投資信託を保有しているだけでもポイントが貯まります。

貯められるポイントも豊富なので、三井住友カードを使っている方を始め、幅広いユーザーにおすすめです。

サイト・アプリがリニューアルされて使いやすくなり、快適な投資ができます。

\ 国内株式個人取引シェアNo.1 /

楽天証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 241本・1,293本 | 楽天カード | 楽天ポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~2.0%* |

まえっか旧NISAで楽天証券を使っています。

- 最大15万円までポイント還元(クレカ積立と楽天キャッシュ併用)

- 楽天ポイントで投資ができる

- サイトやアプリが使いやすい

- 無料で日経テレコン(楽天証券版)が読める

楽天証券は楽天カードユーザーに、とくにおすすめです。

楽天市場や普段の買い物で貯まった楽天ポイントを投資に使えます。

サイトやアプリも直感的に使えるので、ストレスなく投資ができます。

\ 新規口座開設数過去5年累計NO.1 /

マネックス証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 234本・1,181本 | マネックスカード dカード | マネックスポイント dポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料* | 100円~10万円 | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% |

まえっかマネックス証券はNTTドコモグループの一員です。

- dカードのクレカ積立で最大1.1%ポイント還元

- 業界NO.1の投信保有ポイント付与率

- dポイントで投資信託を買える

- マネックスポイントは他のポイントに交換できる

マネックス証券はクレカ積立のポイント還元率が最大1.1%なので、効率よくポイントが貯まります。

貯まったdポイントは、普段の買い物やネットなどで利用できます。

dポイントユーザー以外も、マネックスポイントを貯めて以下のポイントに交換できます。

- Vポイント

- dポイント

- Pontaポイント

- nanacoポイント

- WAONポイント

- Amazonギフトカード

- ANAマイル

- JALマイル

\ dカードクレカ積立最大1.1%ポイント還元 /

まえっか新NISAだけなら、深く考えすぎなくてもOK。

ステップ式!新NISA活用ロードマップ

新NISAを始めるなら、①家計を整え②非課税のつみたて投資枠をフル活用③年1回の簡単メンテでムダなく資産を育てる。

そんな全体像をサクッとつかんでから、各STEPを読み進めてください。

- 【STEP1】支出を見える化

- 【STEP2】まずはつみたて投資枠で

- 【STEP3】年に一度の見直し

まえっか1つずつ見ていきましょう。

【STEP1】 支出を見える化して「投資に回せる額」を決めよう

普段から家計管理をあまりしていないなら、家計の見直しがオススメ。

家計簿アプリを使えば簡単に見える化しやすく、投資可能額がすぐに分かります。

とくに固定費(家賃、保険、公共料金、通信費、サブスクなど)を削減できると、長期的な効果があります。

まえっか家計簿アプリは「Zaim」を使っています。

【STEP2】まずはつみたて投資枠でコツコツスタート

まずは年間120万円までの、つみたて枠でスタートしましょう。

月10万円まで可能なので、一般的には足りることが多いです。

つみたて枠で足りなかったり、ボーナスなどを一括投資するなら成長枠を使いましょう。

まえっかつみたて枠だけで非課税の1,800万円を埋めることもできます。

【STEP3】年に一度の見直しでムダなく育てる

新NISAは基本放置でもOKですが、年に一度でいいので運用状況とライフイベントをすり合わせて、配分や積立額を確認しましょう。

- 積立額は無理なく継続できているか

- 生活防衛費(6か月分)が維持できているか

- 新商品や手数料低下でより良いファンドが出ていないか

まえっか見直しは「誕生月」や「ボーナス月」など必ず思い出せるタイミングで。

迷ったらコレ!ファンド選びとポートフォリオ実例

やっぱり王道はインデックスファンドで決まり!

インデックスファンドとアクティブファンドを比較すると、一般的にアクティブファンドの勝率は低い傾向にあります。

約9割のアクティブファンドがインデックスファンドに負けているというデータもあるくらいです。

まえっかプロが勝てないなら素人はムリなので、黙ってインデックスファンドを選びましょう。

まえっかアクティブファンドは手数料の高さがネックです。

インデックスファンド人気銘柄は「全世界株式」や「米国株式」

現在は以下のような、全世界株式(オルカン)や米国株式を代表する(S&P500)インデックスファンドが人気です。

| ファンド | 信託報酬(税込) | 投資国数 | 銘柄数 | 時価総額 |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | 0.05775% | 約47か国(先進国が約90%・新興国が約10%) | 約3,000銘柄 | 全世界の約85%をカバー |

| eMAXIS Slim 米国株式(S&P500) | 0.0814% | 米国のみ | 約500銘柄 | 米国株式市場の約80%をカバー |

| SBI・V・S&P500インデックス・ファンド | 0.0938% | 米国のみ | 約500銘柄 | 米国株式市場の約80%をカバー |

まえっか手数料は激安です。

筆者のポートフォリオ実例(画像付き)

まえっか新NISAはSBI証券![]() の「かんたん積立アプリ」を使っています。含み益は+484,686円なので、まずまず順調ですね。

の「かんたん積立アプリ」を使っています。含み益は+484,686円なので、まずまず順調ですね。

まえっか

まえっか管理しやすくするため、以下のように目的別で銘柄を分けています。

- eMAXIS Slim オルカン➡教育費(1人目・Jrニーサ)

- eMAXIS Slim オルカン➡教育費(2人目)

- eMAXIS Slim S&P500➡教育費(1人目・児童手当)

- SBI・V・S&P500➡教育費(2人目・児童手当)

- eMAXIS Slim S&P500➡老後資金

- ニッセイ NASDAQ100➡ 遊び

まえっか児童手当はすべて新NISAへ回し、子どもの大学資金で15~18年後に取り崩す計画です。15~18年後なのは、大学入学時に下落すると嫌なので危なそうなら少し早めに引き出すつもりだからです。

20代~60代の年代別 見本プラン例

投資を始めるタイミングによって、投資比率やリスクの取りかたなど様々です。

まえっかここでは年代別に見本プラン例を挙げていきます。

20代は「時間を味方」に資産を育てる

とくに20代は「時間」という最大の武器があるため、投資比率を高めて少額でも積み立てを継続することが最適です。

たとえば、25歳から月1万円を年利5%で積み立てると、65歳時点で約1,500万円に達するなど、長期複利の恩恵が大きいからです。

かりに株価が暴落しても、20代なら回復するまで待てるので攻めてOKです。

まえっかこれが月3万円や5万円なら、エライことになりますね。羨ましい限りです。

30〜40代は「住宅ローン × 教育費」ダブルピークを乗り切る

30〜40代は住宅ローン(頭金含む)と教育費が重なりやすい時期。

「子どもの年齢×住宅ステージ」によってリスク資産の比率を調整すれば、家計安定と資産成長を両立できます。

| 子ども年齢 | 住宅ステージ | 運用スタンス | 実践例 |

|---|---|---|---|

| 0〜3歳 | 賃貸 or 頭金準備 | 攻め+頭金用現金を別建て | ●新NISAをフル活用し、マイホーム頭金は現金管理●夫婦それぞれで新NISA運用もアリ |

| 10歳前後 | ローン返済初期(残高大) | 卒業まで負担大きい、暴落も視野に入れ、攻め過ぎない | ●個別株など高リスクは避ける●ボーナスは繰上げ返済 or 教育費準備へ●金利上昇リスクに備える |

| 18歳前後 | ローン残高折り返し地点・進学直前 | 守り+現金厚め | ●進学費用は原則現金で準備●ローン残高<年収なら繰上げ返済と追加投資を利回りで比較検討 |

- 「0〜3歳」:時間的余裕を活かし新NISA(インデックス投資)で複利を最大化

- 「10歳前後」:教育費とローン返済が重なる前に現金比率を引き上げ

- 「18歳前後」:学費を現金プールしつつ、繰上げ返済と資産運用のバランスを調整

30~40代は大学卒業まで教育費が必要なうえ、マイホームや車の購入はまとまった資金が必要なこともあるので、投資一本ではリスクが高まります。

進学時期が近づくほど現金比率を高めましょう。

たとえば、教育費用口座と長期運用口座を分け、頭金は現金で確保、長期資産は投資で増やすなど「色分け家計」が成功の鍵です。

まえっか給与が出たら、先取りを徹底しよう。

50〜60代は「資産保全」で安心を確保

子どもが成人したなら、年金開始までのブリッジ期間を乗り切ることを考えましょう。

退職金を含めた総資産や住宅ローンを見直し、現金や定期預金、債券など安定しやすい資産5年分を確保し、残りを株式で運用すれば市場急落時でも取り崩さずに済みます。

家計タイプ別に変わるベストバランス

家計タイプによって生活防衛資金と投資比率のバランスは変わります。

まずは「生活防衛資金の厚さ」を決め、それから投資比率を調整します。

まえっか収入、扶養家族の有無、住宅費負担などが違うので、一律の比率では家計リスクをカバーできないからです。

| 家計タイプ | 生活防衛資金(目安) | 投資比率(最高目安) | ワンポイントアドバイス |

|---|---|---|---|

| シングルマザー(子どもあり) | 12か月分以上 | 約10% | 様々な手当など使用し、リスクは控えめに運用 |

| 単身(実家暮らし) | 3か月分 | 約30% | ●固定費が低いうちに攻めの資産形成●自動積立で貯めグセをつける |

| 単身(一人暮らし) | 6か月分 | 約20% | 家賃負担を考慮しつつ、家計簿アプリで支出管理を徹底 |

| 共働き(子どもあり) | 9か月分 | 約20% | 教育費ピーク前に積立額を先取りで増やすと安心 |

| 共働き(子どもなし) | 6か月分 | 約30% | 収入源が2つの強みを活かし、早期資産形成を狙う |

まえっか生活防衛資金があれば、どうにかなります。

よくある質問

- 新NISAと貯金、安全性はどちらが高い?

-

安全性だけなら貯金 > 新NISA。

貯金は元本保証+ペイオフ(預金保険制度)で「1金融機関ごとに1預金者あたり、1,000万円+利息」が守られますが、新NISAは市場価格変動リスクがあります。ですが長期・分散投資なら20年以上の保有で元本割れ確率は、ほぼゼロというデータが金融庁から示されています。 - 新NISAのお金はすぐ引き出せる?

-

売却後、銀行口座への入金まで数日かかります。

ATMで即時現金化できる貯金と違い「今すぐほしい」には向きません。生活防衛資金6か月分は必ず現金で確保しておきましょう。 - 投資に回す金額の目安は?

-

10年以上使わない余剰資金をコツコツ積み立てるのが失敗しにくい王道です。

【まとめ】新NISAは事実上「貯金を上回る置き場」にできる

新NISAは貯金と同じ感覚では使えませんが、「生活防衛資金+長期リスク資産」という二段構えにすることで、事実上「貯金を上回る置き場」にできます。

インフレに負けない資産作りの強い味方ですが、投資である以上、元本保証はなく、また現金化にタイムラグがあります。

まずは生活防衛資金を現金で確保し、「10年以上使わないお金」をコツコツ積み立てるのが失敗しないコツです。

- まずは生活防衛資金6か月分を普通預金にキープ

- 元本保証はないけど分散&20年以上ならほぼ負けない

- 長期・非課税で資産が増えやすい(年3〜5%が目安)

- 引き出しまで数日かかるので緊急資金は貯金で確保

- 「貯金を上回る置き場」にできる