「借金があるけど、将来のために資産形成を始めたい…」「新NISAって自分でも始められるのかな?」

そんなふうに思っていませんか?

毎月の借金返済に追われる中で、老後や将来の生活に不安を感じている。

でも、今から何か行動を起こさないと…と焦りや不安が胸に広がる。

まえっか

まえっかそんな気持ち、すごくよくわかります。実は借金があっても「新NISA」は始められます。

新NISAは元本以上の損失が発生しないので、追加で借金を抱えるリスクはありません。

ただし、ここで大切なのは「今、新NISAを始めるべきかどうか」をしっかり見極めること。

というのも、投資を始めた途端にお金が足りなくなって中断したり、値下がりに耐えきれず途中で解約して損をしてしまうケースも少なくないからです。

「今はまだ始めない方がいいかもしれない」「まずは借金を整理して、次のステップに進むべきか」そんな判断材料として、この記事をぜひ活用してください。

まえっか

まえっか無理せず自分に合ったタイミングで資産形成を始めれば、あなたにとって最も確かな一歩になります。

当サイトは投資において、個人の見解や実績など情報提供を目的としています。投資の正確性や安全性を保証するものではありません。掲載内容によって生じた損害等の責任は一切負いかねますのでご了承ください。投資の最終判断はご自身でお願いします。

借金返済と新NISAの優先順位の決め方

借金があっても新NISAをすることは可能ですが、慎重な検討が必要です。

借金によって金利が大幅に違うので、借金の金利と投資の予想収益を比較しましょう 。

一般的には高金利の借金は返済を優先し、低金利の借金なら少額から無理のない範囲で始められます。

以下が借金返済と新NISAの優先順位の決め方です。

- 借金の種類と金利を把握する

- 返済金利が3~5%を超えるなら返済優先

- 高金利の借金(消費者金融、クレジットカードなど)は完済が最優先

- 中金利の借金(自動車ローン、一部の教育ローンなど)は完済が優先

- 低金利の借金(住宅ローン、一部の奨学金など)は並行して投資もできる

まえっか1つずつ見ていきましょう。

借金の種類と金利を把握する

まずはあなたの借金がどんな種類で、金利はどれくらいなのかを把握することがスタートです。

まえっか以下が代表的な借金です。

| 借金の種類 | 一般的な金利 | 返済の緊急度 | 新NISAへの影響 | 戦略 |

|---|---|---|---|---|

| 消費者金融 | 高 | 高 | 投資は控えるべき | 最優先で返済。弁護士や司法書士に相談も検討。 |

| クレジットカード借金 | 高 | 高 | 投資を遅らせるか、最小限に留めるべき | まずは返済を優先。残高移行や債務整理も検討。 |

| 銀行カードローン | 中〜高 | 高 | 投資より返済を優先 | 金利を確認し、低金利ローンへの借換えも検討。 |

| 自動車ローン | 中 | 中 | 少額の投資を検討できる | 返済計画を見直し、無理のない範囲で投資を検討。 |

| 教育ローン | 低〜中 | 中 | 返済状況に応じて少額の投資を検討できる | 金利や返済期間を確認し、投資とのバランスを考慮。 |

| 住宅ローン | 低 | 低 | 返済と並行して投資を検討できる | 低金利であれば、投資による資産成長が有利な場合も。繰り上げ返済との比較検討。 |

| 奨学金(第一種) | なし | 低 | 積極的に投資を検討 | 金利負担がないため、長期的な資産形成を優先しても良い。 |

| 奨学金(第二種) | 低〜中 | 低〜中 | 返済と並行して投資を検討できる | 金利が低め。固定/変動を確認。繰り上げ返済と投資リターンを比較しながら戦略を立てる。 |

返済金利が3~5%を超えるなら返済優先

借金の金利が投資の期待利回り(年3〜5%)を超えるなら、迷わず返済を優先すべきです。

新NISAに資金を投入するということは、その資金を借金返済に充てられないということ 。

高金利負債は先に元本を減らし、無駄な利息を削ってから投資に回すのが鉄則。

その方が、借金による精神的なストレスや不安を抑えやすくなる効果もあります。

高金利の借金(消費者金融、クレジットカードなど)は完済が最優先

消費者金融、クレジットカードなどの借金は金利が非常に高く、投資で得られる利益よりも支払う利息の方が大きくなる可能性が高いです。

投資よりも確実な「リターン」である借金返済を優先すべきです。

中金利の借金(自動車ローン、一部の教育ローンなど)は完済が優先

自動車ローン、一部の教育ローンなどは、高金利の借金ほどではないものの、無視できない金利負担があります 。

新NISAへの投資を検討するなら、借金の残高や返済期間、金利などを考慮し、無理のない範囲で少額から始めるのがベスト。

借金返済と投資のバランスを取りながら、無理せず長期的な資産形成を目指すことが重要です。

低金利の借金(住宅ローン、一部の奨学金など)は並行して投資もできる

住宅ローン、一部の奨学金などは金利が比較的低いので、新NISAの利益が利息を上回る可能性があります 。

低金利の借金は返済と並行して新NISAをできますが、投資には元本割れのリスクがあるので慎重に判断しましょう。

新NISAを始める前に確認すべきこと

借金があっても新NISAを始めるなら、事前に以下のことを確認する必要があります。

- 収支を把握

- 生活防衛資金(最低6ヶ月分)の確保

- 新NISAの理解

まえっか1つずつ見ていきましょう。

収支を把握

1ヶ月の「収入」と「支出」を家計簿アプリやノートにすべて記録しましょう。

支出を固定費と変動費に分けて記録するのがポイントです。

手取りから支出を引いた黒字額を計算し、投資に回せる上限を把握しましょう。

生活防衛資金(最低6ヶ月分)の確保

もし生活防衛資金がなかったら、予期せぬ支出や収入の減少があると、新NISAで運用している資金を急に引き出す必要があります 。

このとき市場の状況によっては、マイナスのまま売却せざるを得ない可能性もあります。

十分な緊急資金があれば、新NISAの資金に手を付けずに済みます。

新NISAの理解

新NISAの制度内容は最低限理解しておきましょう。

まえっか

まえっか新NISAは簡単です。以下が制度内容です。

新NISAが向かないケースとやめた方がいい人

新NISAは素晴らしい制度ですが、残念ながら必ずしもベストな選択とは限りません。

とくに、以下のような状況なら新NISAを始めるよりも先に、投資の考え方や生活の立て直しに取り組むことをおすすめします。

- 借金返済の遅延や督促がある

- 生活費がギリギリ

- 短期間で高リターンを狙いたい

まえっか1つずつ見ていきましょう。

借金返済の遅延や督促がある

そもそも新NISAどころではありません。

生活が成り立たないだけでなく、遅延は信用機関に事故情報が登録されます。

信用機関に事故情報が登録されると、クレジットカードの発行や、ローンを組むことが難しくなります。

まずは生活を立て直しましょう。

生活費がギリギリ

生活がギリギリなのは新NISAをする段階ではありません。

無理ににお金を回すといざという時にお金が足りなくなり、さらに借金を重ねてしまう可能性があります。

まずは生活を安定させましょう。

短期間で高リターンを狙いたい

新NISAはコツコツと資産を育てていくための制度です 。

「すぐに大金持ちになりたい!」「短期間でガツン!と稼ぎたい」なら新NISAは不向きです。

短期間で高リターンを狙うのは「投資」ではなく「投機」です。

借金があってもリスクを最小化する方法と考え方

借金があっても投資はできますが、最初にリスクを減らしておくことが重要です。

以下が借金があってもリスクを最小化する方法と考え方です。

- 元本割れ=借金ではない

- 暴落時こそメンタルコントロールが必要

- 積立額を減らす「逃げ道」を確保

- 余剰資金で投資

- シミュレーションで「最悪」を想定

まえっか1つずつ見ていきましょう。

元本割れ=借金ではない

元本割れと借金はまったくの別物です。

投資したお金が市場の変動などで一時的に減っても「借金」にはなりません 。

借金ではないので誰かに返す必要はなく、あなたのお金が少なくなったということです。

暴落時こそメンタルコントロールが必要

投資をしていると、いつかは暴落に出会います。

ですが、そこで慌てて売ってしまうと損失が出るだけでなく「その投資したお金で借金を返せばよかった」となりかねません。

そんな時は自動積立設定でひたすら積み立てを続けて、あとは何もしないのが一番。

SNSなどの情報に惑わされないようにしましょう。

積立額を減らす「逃げ道」を確保

家計が苦しくなったら、迷わず積立額を一時的に減らしたり停止したりする逃げ道を確保しましょう。

新NISAはスマホから金額変更や停止・再開が簡単にできます。

例えば「余剰資金が3ヶ月分を切ったら積立を一時停止する」など、マイルールを作るのもおすすめです。

余剰資金で投資

余剰資金とは、当面使う予定がないお金です。

余剰資金なら、かりに値下がりしてもすぐに生活には困りません。

生活費や近いうちに使う予定のあるお金は、別管理にしましょう。

シミュレーションで「最悪」を想定

例えば○○ショックで暴落が起きれば、資産が半分になる可能性もあります。

大暴落でも積立継続で元本超過が期待できますが、その間も積み立て続けられる資金計画が重要です。

元本に戻るまでに数年かかることもあるので、攻め過ぎた積立額の設定は控えましょう。

借金があっても無理なく続ける新NISA活用術

借金返済に追われていても、未来の資産づくりをあきらめる必要はありません。

無理なく続けるにはコツがあるので実行しましょう。

以下が借金があっても無理なく続ける新NISAです。

- 月100円から始められる少額積立

- 一括投資と毎月積立を使い分け

- 自動積立設定で「ほったらかし」を実現

- 長期・分散投資でリスクを抑える

- 毎月の積立額をシミュレーション

まえっか1つずつ見ていきましょう。

月100円から始められる少額積立

新NISAはネット証券なら月100円から始められます。

借金が気になっても、月100円なら十分できます。

最初は小額で様子を見つつ、慣らしてから積立額を増やすのもアリです。

一括投資と毎月積立を使い分け

まとまった資金が用意できるなら一括投資もアリですが、そうでなければ毎月積立がオススメです。

毎月積立ならドルコスト平均法により、価格が高いときは少なく買って、価格が低いときは多く買えます。

一括投資は暴落すると一気に資産が減るので、メンタルの負荷が大きいです。

ボーナスなどまとまった収入があって、借金返済に影響が少ないなら一括投資を検討しましょう。

自動積立設定で「ほったらかし」を実現

借金返済と投資を両立するコツは、あらかじめ決めた積立額を自動積立設定にして「気づいたら投資していた」状態をつくることです。

たとえば、銀行や証券口座で「給与日の翌日に1万円」など設定すれば、生活費や借金返済分を除いた余剰資金だけが自然に投資に回ります。

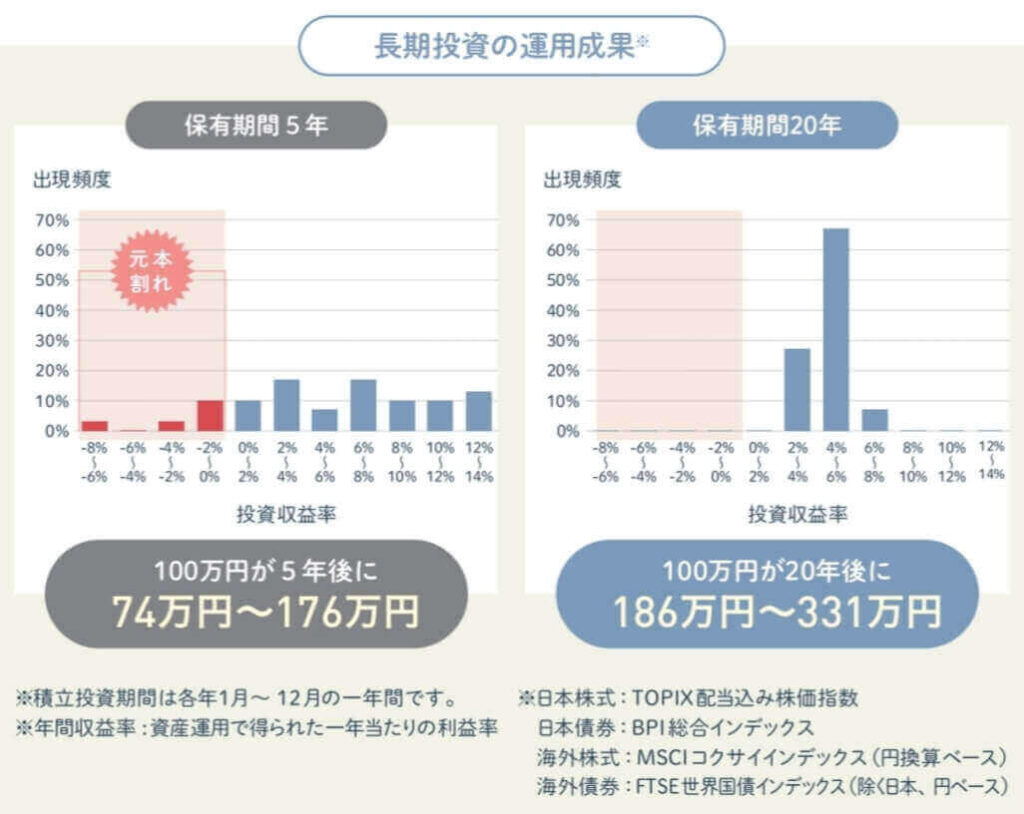

長期・分散投資でリスクを抑える

投資に元本保証はありませんが、株式市場は長期的に見れば成長する傾向にあります。

金融庁のデータでは、元本割れの可能性は保有期間20年ではほぼゼロで、長期投資の有効性を示しています。

とにかく長く保有することが勝つ秘訣です。

毎月の積立額をシミュレーション

例えば、以下のようにシミュレーションすれば、月々いくら積み立てればいいか一目で分かります。

| 毎月の積立額 | 10年間の累計元本 | 10年後の予想評価額 | 利益(元本との差額) |

|---|---|---|---|

| 5,000円 | 60万円 | 78万円 | 18万円 |

| 10,000円 | 120万円 | 155万円 | 35万円 |

| 20,000円 | 240万円 | 311万円 | 71万円 |

| 30,000円 | 360万円 | 466万円 | 106万円 |

シミュレーションして「借金返済&生活に支障のない金額」を設定しましょう。

利益の伸び幅より「無理なく続けられるか」が最優先ポイントです。

まえっか以下から簡単にシミュレーションできます。

借金中はインデックスファンド一択

低コストのインデックスファンドを使い、「長期・分散・積立投資」を徹底すれば、時間と複利の力で安定した資産形成が期待できます。

インデックスファンドに投資すれば、初心者でも上級者でも効果的で「低コスト・広く薄く・ほったらかし」に最適。

借金中ならインデックスファンド一択です。

まえっか以下が「借金中でもおすすめのインデックスファンド」です。

| ファンド名 | 信託報酬(年) | 特徴 |

|---|---|---|

| eMAXIS Slim 全世界株式(オールカントリー) | 0.05775% | 世界47ヵ国・約3,000銘柄に分散、世界の株式市場時価総額の約85%をカバー、コスト最安級 |

| eMAXIS Slim 米国株式(S&P500) | 0.08140% | 米国を代表する企業500社の株式にまとめて投資、米国株式市場の約80%をカバー |

| SBI・V・S&P500インデックス・ファンド | 0.0938% | 米国を代表する企業500社の株式にまとめて投資、米国株式市場の約80%をカバー |

- 1本で完結・面倒なのはイヤ・コストは最安がいい➡オルカン

- 米国経済が伸び続けると思う・リターンを狙いたい➡S&P500

*オルカンは「世界平均に乗る」こと、S&P500は「米国経済に賭ける」ことです。

まえっか奨学金を返済しながら、S&P500をメインに毎月積み立てています。

新NISAとiDeCoの併用はアリ?

余裕資金があるならiDeCo併用はアリですが、まずは借金返済と生活防衛資金の確保が最優先です。

借金を返済しながらだと、新NISAとiDeCoの併用はかなり厳しくなります。

iDeCoは原則60歳まで引き出しができないので、それまではいくら資産があっても使えません。

最初は新NISAだけで様子を見るのが安全です。

まえっか以下が「新NISA」と「iDeCo」の違いです。

| 比較項目 | 新NISA | iDeCo(個人型確定拠出年金) |

|---|---|---|

| 目的 | 教育資金・将来資金など幅広く | 老後資金の形成に特化 |

| 税制メリット | 運用益が非課税(元本1,800万円まで) | ・運用益が非課税 ・掛金が全額所得控除 ・退職所得控除や公的年金等控除 |

| 年間投資上限額 | 年間360万円(つみたて枠120万円+成長枠240万円) | 年間14.4万円~81.6万円(職業、企業年金の有無により異なる) ・自営業など:月6.8万円(年81.6万円) ・公務員:月2万円(年24万円) ・会社員:月1.2~2.3万円(年14.4~27.6万円) ・専業主婦(夫):月2.3万円(年27.6万円) |

| 最低投資額 | 月100円(ネット証券) | 月5,000円(上限まで1,000円単位で設定) |

| クレカ払い | 可(金融機関で異なる) | 不可 |

| 投資額の変更 | 24時間いつでも(ネット証券) | 年1回のみ(12月~翌年11月までの間) |

| 資金の引き出し | いつでも可能(入金に日数が必要) | 原則60歳まで不可 |

| 口座開設の条件 | 18歳以上 | 基本的に20歳~65歳未満(国民年金の加入が必要) |

| 手数料 | ・口座開設や管理手数料などはかからない ・投資商品によって違う(購入時手数料、信託報酬など) | (金融機関によって運営管理手数料が違う) ・加入、移換時手数料2,829円(初回のみ) ・加入者手数料105円(掛金納付ごと)+66円(毎月) ・受取時手数料440円(振込ごと) |

| おすすめの使い方 | 中~長期的に使う可能性がある資金の運用 | 老後まで使わない余剰資金での積立 |

まえっかiDeCoは原則60歳まで引き出せないので、新NISA優先です。新NISAで足りないならiDeCoをしましょう。

オススメの証券会社

新NISAをフル活用するなら、ネット証券が必須です。

取扱商品が豊富でサイトやアプリも使いやすく、お得に安心してスタートできる厳選3社を紹介します。

まえっか1つずつ見ていきましょう。

SBI証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 250本・1,281本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALマイル |

| 新NISA売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~3.0%※ |

まえっか新NISAでSBI証券![]() を使っています。

を使っています。

- クレカ積立のポイント付与率が高い

- 投資信託の保有でもポイントが貯まる

- ポイントで投資信託と国内株式が買える

- 好きなポイントで貯められる

SBI証券はクレカ積立だけでなく、投資信託を保有しているだけでもポイントが貯まります。

貯められるポイントも豊富なので、三井住友カードを使っている方を始め、幅広いユーザーにおすすめです。

サイト・アプリがリニューアルされて使いやすくなり、快適な投資ができます。

\ 国内株式個人取引シェアNo.1 /

楽天証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 241本・1,293本 | 楽天カード | 楽天ポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~2.0%* |

まえっか旧NISAで楽天証券を使っています。

- 最大15万円までポイント還元(クレカ積立と楽天キャッシュ併用)

- 楽天ポイントで投資ができる

- サイトやアプリが使いやすい

- 無料で日経テレコン(楽天証券版)が読める

楽天証券は楽天カードユーザーに、とくにおすすめです。

楽天市場や普段の買い物で貯まった楽天ポイントを投資に使えます。

サイトやアプリも直感的に使えるので、ストレスなく投資ができます。

\ 新規口座開設数過去5年累計NO.1 /

マネックス証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 234本・1,181本 | マネックスカード dカード | マネックスポイント dポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料* | 100円~10万円 | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% |

まえっかマネックス証券はNTTドコモグループの一員です。

- dカードのクレカ積立で最大1.1%ポイント還元

- 業界NO.1の投信保有ポイント付与率

- dポイントで投資信託を買える

- マネックスポイントは他のポイントに交換できる

マネックス証券はクレカ積立のポイント還元率が最大1.1%なので、効率よくポイントが貯まります。

貯まったdポイントは、普段の買い物やネットなどで利用できます。

dポイントユーザー以外も、マネックスポイントを貯めて以下のポイントに交換できます。

- Vポイント

- dポイント

- Pontaポイント

- nanacoポイント

- WAONポイント

- Amazonギフトカード

- ANAマイル

- JALマイル

\ dカードクレカ積立最大1.1%ポイント還元 /

よくある質問

- 借金があっても新NISAは始められる?

-

可能ですが、慎重な検討が必要です。高金利の借金がある場合は返済を最優先にしてください。中〜低金利の借金であれば、無理のない範囲で少額から新NISAを始めることができます。

- 新NISAを始める前に確認すべきことは?

-

収支の把握、生活防衛資金(最低6ヶ月分)の確保、新NISA制度への理解が必要です。無理な投資は避け、家計に余裕があることを前提に検討しましょう。

- 借金中におすすめの新NISA活用方法は?

-

月100円からの少額積立や自動積立設定を利用し、長期・分散投資を意識しましょう。特にインデックスファンド(eMAXIS Slim オルカンやS&P500など)は低コストかつ安定的な資産形成が期待できるため、借金中でも取り入れやすいです。

【まとめ】借金があっても金利次第で新NISAができる

借金があっても新NISAを活用できますが、金利や生活状況を冷静に見極めることが重要です。

少額からコツコツ始めて、無理なく資産形成にチャレンジしてみましょう。

まえっか以下が借金と新NISAのまとめです。

- 借金がある場合は「金利>投資リターン」なら返済優先

- 高金利(消費者金融・クレカなど)は投資より完済が先

- 低金利の借金(住宅ローン・奨学金)なら投資と両立できる

- 新NISAを始めるには収支の把握と生活防衛資金が必須

- 借金中はインデックスファンドの小額投資から