奨学金の返済を優先すべきか、それとも将来に備えて投資を始めるべきか。

これは奨学金を抱える多くの若者や社会人が一度は直面する悩みです。

結論から言えば、一番のカギは「金利」です。

返済を急げば将来的な負担は減りますが、その分、資産形成のチャンスを逃すかもしれません。

一方で、投資を優先すれば将来の資産拡大が期待できるものの、返済が滞れば信用情報に傷がつくリスクもあります。

この記事では「奨学金返済」と「投資」のどちらを優先すべきか、状況別にわかりやすく解説しています。

最後まで読めば、きっとあなた自身の最適解が見つかるはずです。

当サイトは投資において、個人の見解や実績など情報提供を目的としています。投資の正確性や安全性を保証するものではありません。掲載内容によって生じた損害等の責任は一切負いかねますのでご了承ください。投資の最終判断はご自身でお願いします。

知っておくべき奨学金の基本

奨学金は「借金」なので将来返済する必要があります。

まずは、あなたの奨学金の種類や仕組みをしっかり理解しましょう。

奨学金とは

奨学金とは、経済的な理由で進学や学びをあきらめることのないように、学生の学費や生活費などを支援する制度です。

代表的な奨学金は日本学生支援機構(JASSO)で、大学生の約2.7人に1人が利用しています。

奨学金の種類と仕組み

奨学金の種類は「給付型」と「貸与型」に分けられ、それぞれ以下の違いがあります。

| 奨学金の種類 | 特徴 |

|---|---|

| 給付型 | 原則返済不要 |

| 貸与型(無利子と有利子の2タイプ) | 返済義務あり |

例えば、日本学生支援機構(JASSO)の「第一種奨学金」は無利子で、成績基準や家庭の収入要件があります。

一方「第二種奨学金」は有利子で、より多くの学生が対象になり、利子は「固定金利」と「見直し型」があります。

まえっか

まえっか自分は「有利子の見直し型」で借りています。

繰り上げ返済のメリット・デメリット

繰り上げ返済は、利息を抑えて早く完済したい人には有効ですが、生活費や他の資金計画とのバランスも大切です。

繰り上げ返済には、以下のメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

| 利息の総額を抑えられる 将来のライフイベントの備えがしやすい 精神的な負担や不安が減る | 一括での支出が大きい 投資や貯蓄の機会損失になる |

まえっか1つずつ見ていきましょう。

メリット

利息の総額を抑えられる

有利子奨学金なら、早く返済するほど利息がかかる期間が短くなるので、支払う利息の総額を抑えることができます。

将来のライフイベントの備えがしやすい

結婚、子育て、住宅購入などのライフイベントに向けた資金計画が立てやすくなり、将来の選択肢が広がります。

例えば、住宅購入などでローンを組むときも、借金がない方がローン審査に通りやすくなります。

精神的な負担や不安が減る

返済額が大きく減ったり、早くなくなったりすれば、精神的なストレスや不安感から解放され気持ちが軽くなります。

デメリット

一括での支出が大きい

繰り上げ返済にはある程度まとまった資金が必要となるため、貯蓄を大きく取り崩すことになります。

生活防衛資金や急な出費への備えが手薄になる可能性があります。

投資や貯蓄の機会損失になる

投資や貯蓄もある程度しておきたいときに、一括で返済しすぎると資金不足になる可能性があります。

繰り上げ返済した資金で投資をしていたら、稼げたかもしれないという機会損失になるかもしれません。

奨学金の返済スケジュールを確認

奨学金の返済と投資のどちらを優先するか決めるときは、以下の返済スケジュールを確認しましょう。

- 支払い総額と月額負担

- 金利

- 返済期間

収入によっては、家賃や光熱費、食費などの生活費に加え、奨学金の返済が重くのしかかります。

「支払総額と月額負担、金利、返済期間」を確認して「月々の返済が生活にどう影響するか」を調べましょう。

投資のリターンと奨学金の金利を比較

奨学金の返済と投資のどちらを優先するか決めるときの視点として「そのお金を投資に回した場合のリターン」と「奨学金の金利」を比較することが重要です。

たとえば、奨学金の金利が年0.3%なら、繰り上げ返済しても得られる効果はその0.3%分の利息削減にとどまります。

ですが、金利が2~3%以上になっているときは、利息削減効果も大きくなります。

一方で、同じ資金を年利3〜5%程度の安定した投資に回せば、複利効果によって大きなリターンが期待できます。

もちろん、投資には元本割れのリスクがありますが、長期運用でリスクを分散させた商品を選べば、ある程度のリターンを期待することは十分できます。

まえっか長期の株式投資なら、年利3〜5%程度は十分狙えます。

奨学金返済を優先すべきケース

奨学金の返済と投資のどちらを優先するべきか迷ったとき、次のような条件に当てはまるときは、返済を優先した方が安心です。

- 奨学金の金利が高い

- 毎月の返済負担が重い

- 精神的にキツい

まえっか1つずつ見ていきましょう。

奨学金の金利が高い

例えば、奨学金の金利が2~3%以上になっているときは、そのままだと利息が大きく膨らみます。

金利が高いと感じるなら、繰り上げ返済で確実に総支払額を減らしましょう。

毎月の返済負担が重い

毎月の返済負担が重いと滞納してしまうリスクがあります。

滞納すると延滞者として個人信用情報機関に個人情報が登録され、信用情報にキズがつきます。

信用情報にキズがつくと、今後ローンを組もうと思っても組めなかったり、組めても希望額に満たなかったりするなど不利になります。

まえっか自分が借りている日本学生支援機構では、延滞が3ヶ月以上になると個人情報を登録すると書かれています。

精神的にキツい

借金することが気持ち的に嫌な場合、常に「返さなければ」というプレッシャーを抱えると、心の余裕が失われ日常生活や仕事にも悪影響が出ることがあります。

繰り上げ返済や一部返済を行って月々の負担を軽減し、心身の安定を取り戻すことを優先しましょう。

投資を優先すべきケース

奨学金の返済と投資のどちらを優先するかの判断は、それぞれの経済状況や将来設計にも左右されます。

以下のような条件に当てはまるときは、投資を優先するほうが有効です。

- 奨学金が無利子または低金利

- 返済負担が軽く余裕がある

- 投資を早く始めたい理由がある

まえっか1つずつ見ていきましょう。

奨学金が無利子または低金利

奨学金が無利子、もしくは年0.3%前後の低金利で借りているなら、急いで返済するメリットは小さくなります。

長期の株式投資なら年利3〜5%程度は十分狙えるので、その分の資金を投資に回すとより高いリターンを得られる可能性があります。

返済負担が軽く余裕がある

安定した給与があって生活費や緊急資金にも余裕がある人は、長期的な資産形成を見据えて投資を始めるのは有効な選択です。

資金的にも精神的にも続けやすくなります。

投資を早く始めたい理由がある

例えば「子どもの教育費に備えたい」「老後資金を早く貯めたい」といった具体的な理由があり、資金的にも問題なければ早く投資を始めると将来の資産形成に有利です。

時間を味方に付けると複利効果も活かしやすくなります。

それでも奨学金返済と投資で迷うときは?

奨学金返済と投資のどちらも微妙で迷うときは、以下の視点から判断しましょう。

自分のライフプランや精神的な余裕を第一に考え、無理せず自分に合ったほうを選びましょう。

- ライフイベントを考える

- 数年以内に他のローンを組む予定があるか

- シミュレーションで可視化する

まえっか1つずつ見ていきましょう。

ライフイベントを考える

例えば、近い将来に出産や新居への引っ越しがあるなどまとまった資金が必要なときは、奨学金返済や投資よりもまずは手元に資金を確保しておきましょう。

他にも、転職で収入が不安定になる可能性があるときなども、繰り上げ返済より資金を残しておいた方が安心です。

数年以内に他のローンを組む予定があるか

例えば、奨学金の金利が年0.3%だとして、今後組む予定のローンの金利が年3%なら10倍違います。

このときは奨学金を返済せずに、組む予定のローン返済に充てたほうが有利です。

シミュレーションで可視化する

返済シミュレーションを活用し、繰り上げ返済した場合と通常通り返済を続けた場合の総返済額の違いや、月々の負担額の変化を可視化しましょう。

頭だけで考えるより、数字で見れば判断しやすくなります。

以下から無料でシミュレーションできます。

まえっか見比べるとかなり判断しやすくなります。

奨学金返済と投資の両立は可能か?

結論から言えば可能です。

ポイントは奨学金返済が滞らない範囲の金額から投資を始めて「時間」を味方につけること。

たとえば、毎月の奨学金返済が2万円で、生活費を引いても月に2万円の余裕があるなら、そのうち5,000〜10,000円程度を新NISAに回すことで資産形成を始められます。

奨学金返済と投資のどちらかに偏りすぎず、バランスを取りながら進めることが重要です。

さらに、両立すれば「返済しかできていない」と感じるのではなく「将来への備えも進められている」という実感が得られるので心理的な安心感もあります。

まえっか自分も両立しています。

投資を優先することが不安なときの考え方

投資に対して「お金を減らしてしまうのでは?」「奨学金を返すほうが安全では?」と感じるのは自然なことです。

とくに、奨学金という「目に見える借金」があると、投資にお金を回すことに不安を覚える人も少なくありません。

そんな時は、以下の考え方を参考にしてください。

- 投資は必須

- 長期運用ならプラスになることが多い

- 金融リテラシーを高められる

まえっか1つずつ見ていきましょう。

投資は必須

今の経済は「上がらない給与」「止まらない物価高」「社会保障制度の改悪」など、経済格差が広がりやすい状況です。

年金制度の先行きも不透明なので、ただ働くだけでは安心できません。

今後は自分自身で資産を育てる力が求められます。

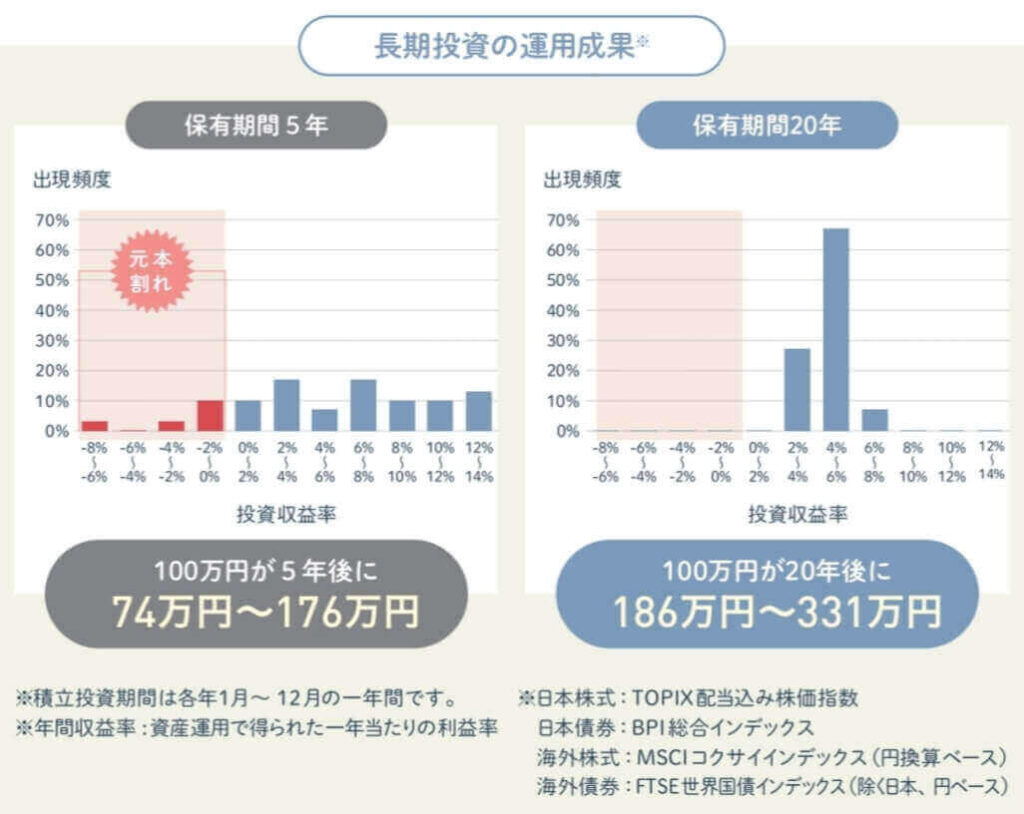

長期運用ならプラスになることが多い

投資は短期間で成果を求めるものではなく、長期でじっくり育てるものです。

将来を保証するものではありませんが、金融庁のデータでは元本割れの可能性は保有期間20年ではほぼゼロで、長期投資の有効性を示しています。

まえっか長期保有で損失リスクが大幅に減ります。

金融リテラシーを高められる

お金に関する知識(金融リテラシー)を高めるには、実際にお金を「使って学ぶ」ことが近道です。

かりに少額で投資を始めると、経済ニュースに自然と興味が湧き、金利・為替・景気などの理解も深まります。

奨学金返済と並行して少額投資を続けると「借りたお金を返す力」と「お金を育てる力」の両方を身につけることができます。

まえっか不安を感じるときは「投資=ギャンブル」ではなく「将来のための準備」という考え方を持ちましょう。

奨学金返済中におすすめの投資方法

奨学金を返済しながらでも、無理なく始められる投資方法はあります。

以下が奨学金返済中におすすめの投資方法です。

- リスクを抑えたインデックス投資

- ポイント投資などで小さくスタート

- 自動積立で手間をかけずに継続

まえっか1つずつ見ていきましょう。

リスクを抑えたインデックス投資

インデックス投資とは、市場全体の動きを反映する株価指数(インデックス)に連動する商品に投資する方法です。

インデックスは以下のようなものがあります。

- アメリカの「S&P500」

- 日本の「TOPIX(東証株価指数)」

- 世界中の株式に分散投資する「ACWI」

個別株など特定の企業に集中せず複数の銘柄に分散しているので、インデックス投資のほうが価格変動のリスクを抑えやすくなります。

ポイント投資などで小さくスタート

現金を使わずに、クレジットカードやネットショッピングで貯めたポイントを使って投資ができる「ポイント投資」もおすすめです。

- Vポイント

- 楽天ポイント

- dポイント

いきなりお金を使うのが不安でも、リスクゼロで投資ができるので気軽に一歩を踏み出せます。

自動積立で手間をかけずに継続

毎月決まった日に指定額を自動的に投資する「自動積立設定」を活用すれば、投資を習慣化できます。

忘れずに続けられるだけでなく、感情に左右されず淡々と買い続けることができるのも大きなメリットです。

投資を優先するときの注意点

投資を優先するときは慎重な判断が必要なので、以下のポイントを押さえて無理なく行動しましょう。

- 生活防衛資金の確保

- 元本割れの可能性

- ハイリスク投資は避ける(FX、個別株、仮想通貨など)

まえっか1つずつ見ていきましょう。

生活防衛資金の確保

最優先なのは、万が一に備えた「生活防衛資金」の確保です。

目安は生活費の6ヶ月分以上を現金で確保しておくこと。

失業や病気など急な収入減少に対応できる資金があれば、投資に回すお金に対しても余裕を持てます。

元本割れの可能性

どんな投資でも元本保証はありません。

どれだけ実績のある商品でも、短期的にはマイナスになる可能性があります。

心の準備ができていないまま投資を始めると、不安や焦りから失敗につながることがあります。

ハイリスク投資は避ける(FX、個別株、仮想通貨など)

奨学金返済中は資金に余裕があるわけではないので、短期で大きな利益を狙うハイリスク投資は避けるべきです。

具体的には、レバレッジを効かせたFX(外国為替証拠金取引)、値動きの激しい個別株、仮想通貨など。

投資は「増やす」行為であると同時に「守る」意識も大切です。

奨学金返済中におすすめの証券会社

奨学金返済中でも投資を始めたいときは、手数料が安く、使いやすい証券会社を選ぶことが重要です。

以下の証券会社を使えば奨学金を返済しながらでも、お得に投資を続けやすくなります。

まえっか1つずつ見ていきましょう。

SBI証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 250本・1,281本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALマイル |

| 新NISA売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~3.0%※ |

まえっか新NISAでSBI証券![]() を使っています。

を使っています。

- クレカ積立のポイント付与率が高い

- 投資信託の保有でもポイントが貯まる

- ポイントで投資信託と国内株式が買える

- 好きなポイントで貯められる

SBI証券はクレカ積立だけでなく、投資信託を保有しているだけでもポイントが貯まります。

貯められるポイントも豊富なので、三井住友カードを使っている方を始め、幅広いユーザーにおすすめです。

サイト・アプリがリニューアルされて使いやすくなり、快適な投資ができます。

\ 国内株式個人取引シェアNo.1 /

楽天証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 241本・1,293本 | 楽天カード | 楽天ポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~2.0%* |

まえっか旧NISAで楽天証券を使っています。

- 最大15万円までポイント還元(クレカ積立と楽天キャッシュ併用)

- 楽天ポイントで投資ができる

- サイトやアプリが使いやすい

- 無料で日経テレコン(楽天証券版)が読める

楽天証券は楽天カードユーザーに、とくにおすすめです。

楽天市場や普段の買い物で貯まった楽天ポイントを投資に使えます。

サイトやアプリも直感的に使えるので、ストレスなく投資ができます。

\ 新規口座開設数過去5年累計NO.1 /

マネックス証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 234本・1,181本 | マネックスカード dカード | マネックスポイント dポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料* | 100円~10万円 | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% |

まえっかマネックス証券はNTTドコモグループの一員です。

- dカードのクレカ積立で最大1.1%ポイント還元

- 業界NO.1の投信保有ポイント付与率

- dポイントで投資信託を買える

- マネックスポイントは他のポイントに交換できる

マネックス証券はクレカ積立のポイント還元率が最大1.1%なので、効率よくポイントが貯まります。

貯まったdポイントは、普段の買い物やネットなどで利用できます。

dポイントユーザー以外も、マネックスポイントを貯めて以下のポイントに交換できます。

- Vポイント

- dポイント

- Pontaポイント

- nanacoポイント

- WAONポイント

- Amazonギフトカード

- ANAマイル

- JALマイル

\ dカードクレカ積立最大1.1%ポイント還元 /

よくある質問

【まとめ】奨学金返済と投資のどちらかは「金利」で決めよう

奨学金返済か投資かは「金利」で決めましょう。

以下が奨学金返済か投資のどちらかにするかの決め手です。

- 金利が年2~3%で返済が負担なら奨学金返済

- 奨学金の金利が無利子や低金利で生活に余裕があるなら投資優先

- それでも迷ったらシミュレーション

まえっか迷ったら以下のシミュレーションがおすすめです。数字を可視化すれば分かりやすくなります。

生活のバランスをとれば、奨学金返済と投資の両立も可能です。

自分のライフプランに合った返済・投資のバランスを見つけて将来に備えましょう。