「新NISAって気になるけど、本当に大丈夫かな?」「何もしなければ、お金は増えないまま…」そんな不安や焦りを抱えているあなた。

知らないうちに誰かのカモにされてしまうかもしれない、そんな恐れが頭をよぎっているかもしれません。

まえっか

まえっか怖いですよね?でも、心配しないでください。

この記事ではカモにされることなく、自分の力でしっかりとお金を増やしていく大切なコツをわかりやすくお伝えします。

新NISAを始める前に大事なポイントを押さえつつ、あなたのお金をしっかり守りながら、賢く資産を築く第一歩を踏み出しましょう。

当サイトは投資において、個人の見解や実績など情報提供を目的としています。投資の正確性や安全性を保証するものではありません。掲載内容によって生じた損害等の責任は一切負いかねますのでご了承ください。投資の最終判断はご自身でお願いします。

カモられやすい人の特徴と共通点

カモられやすい人には特徴と共通点があり、以下のことがあげられます。

- 対面窓口ですすめられた商品を買う

- 手数料の高い商品を買う

- 一攫千金を狙う

- 投資リスクを理解していない

- 価格変動に我慢できず売る

- 生活費を考えず積立金額を高くする

- AIにすべての投資判断を任せる

- お金の管理を他人に任せる

まえっか1つずつ見ていきましょう。

対面窓口ですすめられた商品を買う

銀行や証券会社など対面窓口で、すすめられる商品をそのまま買うと、高確率で手数料の高い商品をつかまされます。

理由は多くの金融機関が、手数料が高い商品を売って利益を上げているから。

まえっか以下のような言葉で、すすめてきます。

- 今が買い時です!➡緊急性を与え、即決させようとする

- 手数料は他社よりもお得です➡他社も高いですよ

- プロの運用だから安心です➡プロでもリスクはある

- 過去の実績が素晴らしい商品です➡今後も同じように利益が出るような印象を与える

- あなたにピッタリの投資商品です➡マッチしているように見せて信頼感を高める

セールストークは、一見魅力的に聞こえるかもしれませんが、一度立ち止まってよく考えましょう。

リッチ

リッチボランティアじゃないからね。

手数料が高いと負担が大きく、長期的な投資パフォーマンスにかなり悪影響なので気をつけてください。

銀行や証券会社など対面窓口で買うのはやめましょう。

まえっか対面窓口には近づかないで。

手数料の高い商品を買う

信託報酬が高い投資信託を選ぶと、手数料負担が大きく長期的に利益を得るのが難しくなります。

信託報酬とは投資信託の運用や管理にかかる費用で、投資信託ごとに年率○○%と決められていて、保有中に投資家が払い続ける費用です。

まえっか例えば、100万円の投資信託を保有していて、信託報酬が2%と0.2%の場合を比べてみましょう。

【100万円の投資信託を保有している場合】

【2%】➡100万円×2%(信託報酬)×110%(消費税)÷365=約60円(1日分)

【0.2%】➡100万円×0.2%(信託報酬)×110%(消費税)÷365=約6円(1日分)

まえっかこの信託報酬を、投資家は保有中毎日支払います。

リッチ年単位にするとかなりの差がつくね。

まえっか投資信託の基準価額から勝手に引かれるので、信託報酬の支払い手続きは不要です。

積立総額にもよりますが、30年後の利益が数百万円の差になることもザラにあります。

投資信託を選ぶときは、信託報酬が低い商品を選ぶことが長期的な利益を確保するためのポイントです。

一攫千金を狙う

短期間で大きな利益を得ようとする人は、ハイリスク商品に手を出しやすく、結果的に損をする可能性が高いです。

一概に決まってはいませんが、投資で短期とは1年以内のことをいいます。

株式市場は、短期的な価格変動が大きく、短期売買で利益を得ることはプロでも難しいです。

成功すれば大きな利益をあげられる可能性はありますが、失敗すれば生活が破綻するかもしれません。

投資は短期的な利益を狙うよりも、長期的な視点で行うことが望ましいです。

まえっかギャンブル投資はやめましょう。

投資リスクを理解していない

投資リスクを理解せずに買うと、大きな損失を被る可能性があります。

投資信託説明書(交付目論見書)を見れば、商品の特徴や手数料、騰落率などが書いてあります。

騰落率(とうらくりつ)とは、一定期間内にどれだけ値上がり・値下がりしたかを表したもの。

リスクをゼロにはできませんが、投資前にリスクを十分に理解し、自分が許容できる範囲のリスクで商品を選ぶことが重要です。

まえっかリターンだけに目を奪われないように。

価格変動に我慢できず売る

短期的な価格変動に動揺して途中で投資を止めてしまうと、長期的な利益を得る機会を失います。

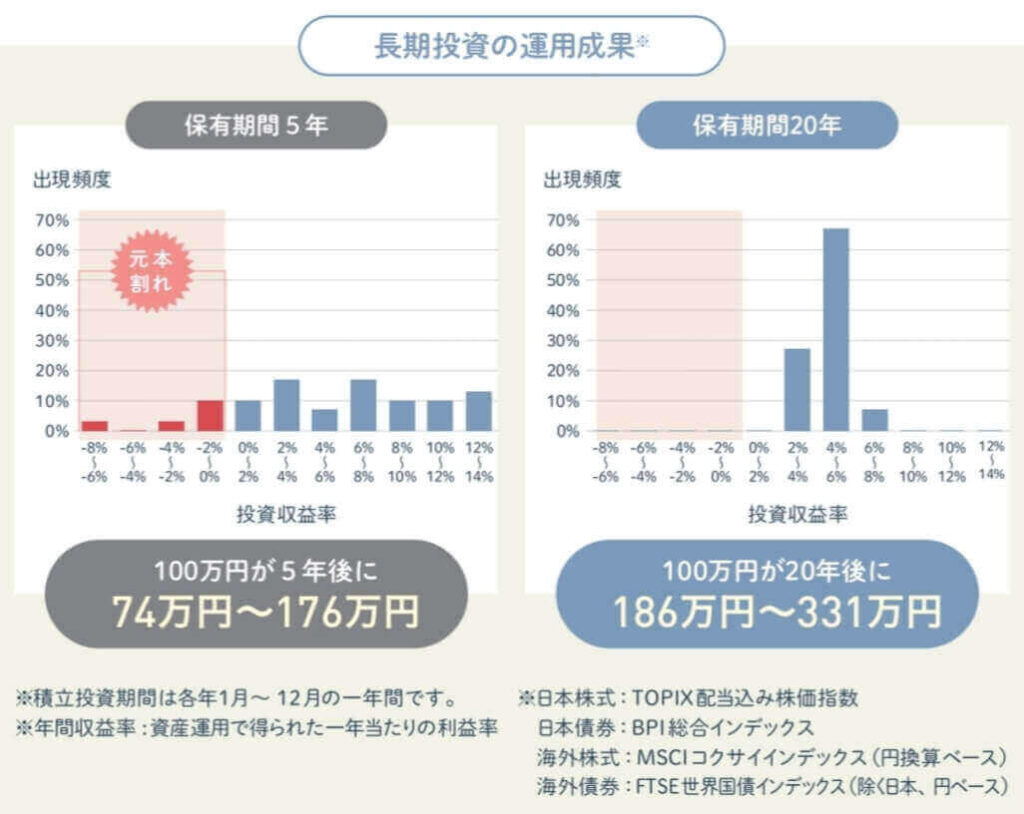

金融庁のデータでは、保有期間5年では元本割れの可能性がありますが、保有期間20年ではほぼゼロで、長期投資の有効性を示しています。

株価が一時的に下がったことで不安になってすべて売ったけど、その後数ヶ月で株価は回復し、持ち続けていれば大きな利益を得られたはずだったとならないようにしましょう。

短期的な価格変動に動揺せず、長期的な視点を持つことが大切です。

まえっか教育資金は15年、老後資金は20年以上積み立てるつもりです。

生活費を考えず積立金額を高くする

いわゆるNISA貧乏です。

積立金額が高すぎると、普段の生活が厳しくなって投資を続けられなくなるかもしれません。

投資は余裕のある範囲で行い、生活に支障が出ないようにしましょう。

まえっかまずは収入の5%くらいがオススメ。

AIにすべての投資判断を任せる

AI投資は、技術の進化で投資判断の精度が高まり、投資家にとって1つの選択肢となっています。

膨大なデータに基づいて決定するので感情に左右されず客観的な判断ができ、投資の手間を省けるメリットがあります。

ですが、手数料もかかる上に、投資対象が限られるので、必ずあなたに合った投資判断になるとは限りません。

最終的な判断は自分で行いましょう。

まえっか新NISAでAIはいらないと思う。

お金の管理を他人に任せる

自分のお金の管理を他人任せにすると、不利な条件で投資をさせられるリスクがあります。

例えば、友人のすすめで投資判断をプロに任せたが、高額な手数料やハイリスク商品により、最終的にほとんどの利益が消えてしまうなんてことが考えられます。

基本的な情報は自分で理解して行い、投資判断を他人に任せるのはやめましょう。

まえっか他人に聞くなら参考程度にしておこう。

カモられないための注意点と対策

カモられないために以下のことを行えば、大きな失敗は避けられます。

- ネット証券を使う

- 信託報酬が低いインデックスファンドを選ぶ

- リスクとリターンの関係を知る

- 長期的な投資をする

- 資金を最大限投入しない

- 最後は自分で調べて選ぶ

まえっか1つずつ見ていきましょう。

ネット証券を使う

ネット証券を使えば、手数料を安く抑えた投資ができます。

ネット証券は店舗がないので運営コストが低く、その分手数料も安くできるので結果的に利益を残しやすくなります。

さらにネット証券は取扱商品が多く、自分に合った商品を見つけやすかったり、スマホやPCからいつでも簡単に設定や取引ができたりするメリットもあります。

店舗型で積立を始めると、高い取引手数料が引かれてカモ確定。

無駄な手数料を避けるためにも、証券口座はネットで開設しましょう。

まえっか間違っても知り合いや友人のところで口座開設しちゃダメ。

信託報酬が低いインデックスファンドを選ぶ

投資商品に迷ったり、何に投資していいか分からなかったりするなら、手数料が安く市場全体に連動するインデックスファンドを選ぶのが賢い選択です。

信託報酬が年0.2%以下のインデックスファンドを選ぶだけで、勝率は上がります。

「インデックス」は株価指数(日経平均株価、S&P500など)「ファンド」は投資信託のことです。

投資信託には「インデックスファンド」と「アクティブファンド」があり、違いは以下の通りです。

アクティブファンドは情報収集や銘柄の入れ替えなど、運用に多くのプロが関わるので、その分コストがかかります。

わずかな手数料差でも、長期になるほど利益の差も大きくなるので、信託報酬が年0.2%以下のインデックスファンドを選びましょう。

まえっか商品選びで勝負が決まると言ってもいいほどです。

リスクとリターンの関係を理解する

投資には必ずリスクがあります。

リスクとは、プラスとマイナスの振れ幅のことです。

| リスク | プラスとマイナスの振れ幅 | リターン(利益)と損失の関係 |

|---|---|---|

| 高い | 大きい | 高リターンだけど損失も大きい可能性 |

| 低い | 小さい | 低リターンだけど損失は小さい可能性 |

例えば、株を買うと値動きが激しくなるので、儲けることも損することも多くなります。

逆に銀行にお金を預けると、リスクが少ない代わりにリターンも少ないですが元本は守られます。

リスクとリターンの関係を理解して、自分に合った投資をしましょう。

まえっかリスクを制する者は、リターンを制す。

リスク許容度を知る

投資では自分がどれくらいリスクを取れるか知ることが、とても大切です。

リスク許容度とは、どれくらい損をしても大丈夫かということ。

リスク許容度が低いのにハイリスクな投資をすると、損をしたときに生活が成り立たなくなるかもしれません。

自分がどれくらいリスクを取れるかをしっかり確認し、無理なリスクは取らないようにしましょう。

まえっか全額なくなっても大丈夫と思える金額で投資しよう。

長期的な投資をする

投資には単利と複利があります。

複利とは元本だけでなく、利益もさらに利益を生む仕組みで、資産の増加が加速します。

長期投資では、この複利効果が得やすくなります。

まえっか例えば、年利5%で100万円を投資したら、以下のようになります。

| 意味 | (例)年利5%で100万円を投資した場合 | |

|---|---|---|

| 単利 | 元本にだけ利益がつく | 1年ごとに、ずっと5万円 |

| 複利 | (元本+利益)にさらに利益がつく | 【1年目】100万円+5%=105万円 【2年目】105万円+5%=110万2,500円 【3年目】110万2,500円+5%=115万7,625円 |

積立期間が増えれば増えるほど、複利効果で利益が膨らみます。

短期的な利益を狙うよりも、複利効果を活かして長期的に安定した投資をしましょう。

まえっか長期でどっしり構えて。

資金を最大限投入しない

とくに相場がいいときほど、できるだけ資金を投入したくなる気持ちはよくわかります。

ですが、すべての資金は入れず、余裕を持って行うことが大切です。

投資にはリスクがあるので、緊急時の資金は確保しておきましょう。

資金は最大限投入せず余裕ある資金で行うと、安心して続けることができます。

まえっか月々の赤字をボーナスで補うのも結構危険です。

最後は自分で調べて選ぶ

一番カモられない方法は自分で調べることです。

新NISAのことなら、本やインターネット、金融庁や証券会社の動画で十分調べられます。

周りの意見を鵜呑みにせず、商品のリスクや手数料など自分で調べましょう。

まえっかそんなに難しくありません。

投資詐欺の手口と具体例

投資詐欺は見事な手口で投資家の資産を狙い、その被害は年々増加傾向にあります。

「あなたの人生を変えるはずだった投資が、実は見事な罠だった」とならないように、投資詐欺の手口と具体例を紹介し、知っておくべき注意点を解説します。

投資詐欺の手口と具体例は、以下の通りです。

- SNSでの投資詐欺

- 高額な投資スクールへの勧誘

- 詐欺師がよく使う魅力的で甘い言葉

まえっか1つずつ見ていきましょう。

SNSでの投資詐欺

SNSを使った投資詐欺が増えています。

まえっかSNSでの投資詐欺の典型的な手口は以下の通りです。

- 高リターンを保証する勧誘

- 有名人のなりすまし

- 限定情報の提供

- コミュニティに引き込む

「簡単に儲かる」「1日で◯万円稼げる」など甘い言葉を使ってきたり、有名人の写真や名前を使ってその人が投資をすすめているように装ったりしてきます。

他にも「限定先着10名」などのフレーズを使い、時間的なプレッシャーをかけて判断を急がせたり、SNSグループやチャットに招待し、他の「成功者」からの証言を聞かせて信頼させたりします。

SNSでの「儲かる話」は信じないようにしましょう。

まえっか本当に儲かるなら、他人に教えず自分でやるはずです。

高額な投資スクールへの勧誘

投資を学ぶためのスクールやセミナーは人気がありますが、その中には詐欺目的のものも存在します。

まえっか投資スクールでの詐欺の典型的な手口は以下の通りです。

- 成功者の演出

- 限定的なオファーを強調

- 高額な受講料を要求

- 保証のあいまいさ

「短期間で成功を収めた」などの成功ストーリーを演出し、信頼感を持たせたり「今しか受けられない特別な講義」といい、受講を急がせたりします。

他にも「これだけ払えば、確実に利益を得られる」と誤解を与えたり「利益を保証する」といいながら、実際は保証が無効だったりします。

高額な投資スクールやセミナーは注意しましょう。

まえっか返金保証も応じてもらえないから気を付けて。

詐欺師がよく使う魅力的で甘い言葉

詐欺師はターゲットを騙すために、とても魅力的で甘い言葉を使います。

甘い言葉は相手の感情を動かし、冷静な判断をさせないようにするためのものです。

まえっか詐欺師は以下のような甘い言葉で誘ってきます。

- リスクなしで高利益が保証されます

- 先着限定、今だけの特別なチャンスです

- あなただけに特別に教える機会です

- 実際に私もこれで成功しました

- すぐに結果が出ます

- 著名人も推奨しています

リッチ詐欺師は利益の話ばかりして、リスクはあまり話しません。

詐欺師はあたかもリスクがないように装ったり「限定」や「特別」といった言葉でターゲットに焦りを感じさせ、冷静な判断ができなくなるようにします。

他にも、他の人には得られないという特別感を与えたり、自分自身が成功したと主張しターゲットに信頼感を与えたりもします。

短期間で成功できるという期待を持たせたり、有名人の名前を利用して信頼性を高めたりするのも典型例です。

甘い言葉にのせられると、冷静な判断を失い、詐欺に引っかかるリスクが高まるので気を付けましょう。

まえっか詐欺師の話は事実を大きく歪めたものか、そもそも事実ではないものです。

カモられず安心して使えるネット証券

まえっか

まえっかネット証券は以下の中から選べばカモられず安心です。1つずつ見ていきましょう。

| 証券会社 | こんな人におすすめ | 公式サイトはこちら | 新NISA(つみたて投資枠) | 新NISA(成長投資枠) | 売買手数料 | クレジットカード | ポイント | ポイント付与率 | クレカ積立金額 | 投信保有 ポイント |

|---|---|---|---|---|---|---|---|---|---|---|

SBI証券 | SBI経済圏の人 | 公式サイト | 250本 | 1281本 | 無料 | 三井住友カード Oliveなど | ・Vポイント ・dポイント ・PayPayポイント ・Pontaポイント ・JALマイル | 0.5~3% | 100円~10万円 | あり |

楽天証券 | 楽天経済圏の人 | 公式サイト | 241本 | 1,293本 | 無料 | 楽天カード | 楽天ポイント | 0.5%~2.0% | 100円~10万円 | あり |

マネックス証券 | dカードを使っている人 | 公式サイト | 234本 | 1,181本 | 無料 | マネックスカード dカード | ・マネックスポイント ・dポイント | 0.2%~1.1% | 100円~10万円 | あり |

SBI証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 250本・1,281本 | 三井住友カード Oliveなど | Vポイント dポイント PayPayポイント Pontaポイント JALマイル |

| 新NISA売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~3.0%※ |

まえっか新NISAでSBI証券![]() を使っています。

を使っています。

- クレカ積立のポイント付与率が高い

- 投資信託の保有でもポイントが貯まる

- ポイントで投資信託と国内株式が買える

- 好きなポイントで貯められる

SBI証券はクレカ積立だけでなく、投資信託を保有しているだけでもポイントが貯まります。

貯められるポイントも豊富なので、三井住友カードを使っている方を始め、幅広いユーザーにおすすめです。

サイト・アプリがリニューアルされて使いやすくなり、快適な投資ができます。

\ 国内株式個人取引シェアNo.1 /

楽天証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 241本・1,293本 | 楽天カード | 楽天ポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料 | 100円~10万円 | 0.5%~2.0%* |

まえっか旧NISAで楽天証券を使っています。

- 最大15万円までポイント還元(クレカ積立と楽天キャッシュ併用)

- 楽天ポイントで投資ができる

- サイトやアプリが使いやすい

- 無料で日経テレコン(楽天証券版)が読める

楽天証券は楽天カードユーザーに、とくにおすすめです。

楽天市場や普段の買い物で貯まった楽天ポイントを投資に使えます。

サイトやアプリも直感的に使えるので、ストレスなく投資ができます。

\ 新規口座開設数過去5年累計NO.1 /

マネックス証券

| つみたて投資枠・成長投資枠本数 | クレジットカード | ポイント |

| 234本・1,181本 | マネックスカード dカード | マネックスポイント dポイント |

| 新NISAの売買手数料 | クレカ積立金額 | ポイント付与率 |

| 無料* | 100円~10万円 | 5万円以下:1.1% 5万円超過~7万円以下:0.6% 7万円超過~10万円以下:0.2% |

まえっかマネックス証券はNTTドコモグループの一員です。

- dカードのクレカ積立で最大1.1%ポイント還元

- 業界NO.1の投信保有ポイント付与率

- dポイントで投資信託を買える

- マネックスポイントは他のポイントに交換できる

マネックス証券はクレカ積立のポイント還元率が最大1.1%なので、効率よくポイントが貯まります。

貯まったdポイントは、普段の買い物やネットなどで利用できます。

dポイントユーザー以外も、マネックスポイントを貯めて以下のポイントに交換できます。

- Vポイント

- dポイント

- Pontaポイント

- nanacoポイント

- WAONポイント

- Amazonギフトカード

- ANAマイル

- JALマイル

\ dカードクレカ積立最大1.1%ポイント還元 /

よくある質問

- 新NISAでどのネット証券を選べばいいですか?

-

どのネット証券を選ぶかは何を重視するかによります。普段使っている経済圏、欲しい商品があるか、サイトやアプリは使いやすいか、サポートは充実しているかなど見て決めましょう。中でもSBI証券

、楽天証券、マネックス証券がおすすめです。

、楽天証券、マネックス証券がおすすめです。 - ネット証券は安全ですか?

-

はい、ネット証券は金融庁から認可を受けているので安全です。預けた資産は信託銀行で守られていて、証券会社が倒産しても大丈夫です。

- 初心者でも簡単に投資を始められますか?

-

はい、ネット証券は初心者向けに使いやすく作られています。とくにSBI証券や楽天証券はシンプルな操作画面があり、サポートも充実しています。

【まとめ】新NISAはカモられないから早めに始めよう

カモられやすい人には特徴と共通点がありますが、注意点と対策を知っているだけでもカモにならずに済みます。

「新NISAはリスクがあるから怖い」と感じるかもしれませんが、リスクを避けて何もしないことこそ将来に対する大きなリスクです。

新NISAをしたらカモられるかもという不安が、実際はあなたの将来を支える大きなチャンスであることに気付くはず。

さぁ早めに新NISAを始めましょう。

まえっか絶対にネット証券を使うのを忘れないでね。